每周預警

5月22日西本新干線鋼材價格指數走勢預警報告

2020年05月22日15:40 來源:西本資訊

本期觀點:成本重心上移 鋼價高位震蕩

時間:2020-5-25—2020-5-29

預警色標:藍色

●市場回顧:限產利好提振,鋼價整體拉漲;

●成本分析:原料持續上行,成本支撐強勁;

●供需分析:需求局部放緩,后期壓力增大;

●宏觀分析:“兩會”正式召開,宏觀政策定調。

●綜合觀點:受“兩會”期間華北限產消息刺激,上周末,河北唐山鋼坯大幅拉漲,現貨價格普遍推高;進入本周,全國各地建筑鋼價格相繼上行,部分區域漲幅超過百元。本周,原料端表現強勁,鐵礦石普氏指數創年內新高,焦炭第二輪提漲得到落實,隨著成本重心的上移,鋼廠挺價意愿高漲,紛紛調高了出廠報價,給市場價格上漲帶來支撐。不過,值得警惕的是,河北限產政策已經松動,本周國內鋼廠建材產量繼續上升,供給壓力還在放大,而下游需求呈現放緩跡象,供需出現錯位,讓去庫存的過程變得更加漫長——特別是價格拉漲后,多地成交都有減弱的趨勢。總體來看,當前國內建筑鋼市處于“庫存歷史高位,價格上行受阻”的階段。考慮到下周部分地區降雨增多,高價位也會制約需求釋放,我們對于后期行情持觀望態度,對下周市場走勢作出中性評價——藍色預警:成本重心上移,鋼價高位震蕩。具體來說,西本鋼材指數下周將在3780-3860元區間運行。

一、行情回顧

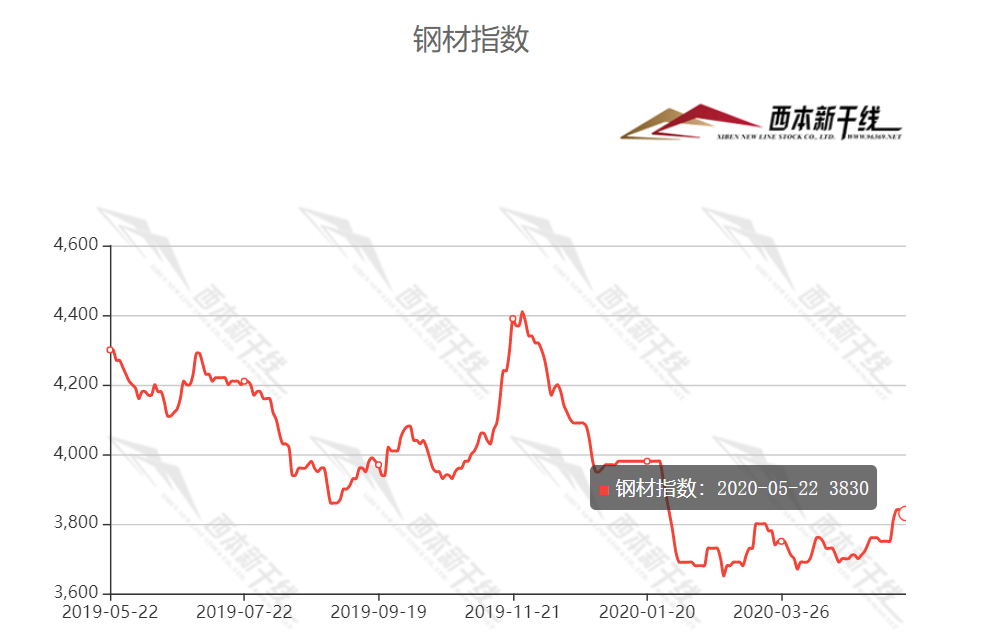

1、西本鋼材指數

2、本周上海螺紋鋼價格情況

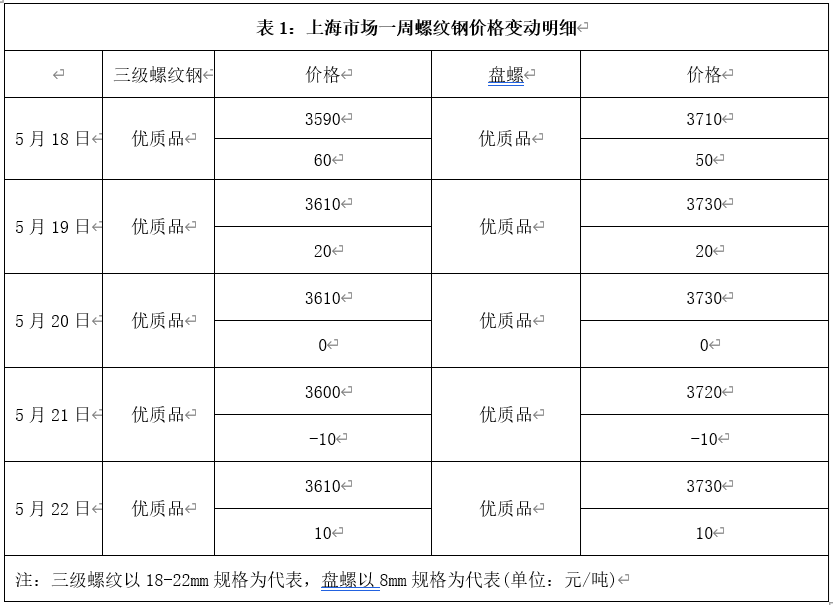

本周申城建材價格整體拉漲,截至5月22日,西本指數報在3830,較上周末上漲80;同期,滬上優質品三級螺紋鋼代表規格較上周末上調80元/噸;而滬上優質盤螺代表規格較上周末上調70元/噸。

上周末,受北方鋼廠限產力度加大消息提振,河北唐山鋼坯大幅拉漲,帶動現貨價格整體走高;進入本周,申城建材連續上調,累計漲幅較大,然而價格拉高后,市場恐高情緒滋生,需求明顯走弱;下半周,隨著期螺震蕩下調,現貨價格小幅回落。本期,華東主導鋼廠指導價格普遍上調,漲幅在50-80元/噸,可見隨著原料價格普漲,鋼廠挺價意愿較強。與此同時,本周建材社會庫存繼續下降,短期對鋼價有一定支撐。綜合來看,下周申城建材會震蕩運行。

3、全國市場方面

根據西本新干線監控的數據顯示,本周全國建材整體上行,其中北方及南方地區漲幅較大,具體來看各地表現:

北京市場:本周北京市場現貨價格大幅走高,較上周末整體漲幅為150元/噸。現河北鋼鐵 HRB400EФ12-Ф14mm小螺紋3700-3720元/噸,HRB400EФ16mm螺紋3670元/噸左右,HRB400EФ18-22mm大螺紋3610-3630元/噸;HRB400Ф8-10mm盤螺報價3750-3780元/噸。

上周末,受兩會期間唐山鋼廠限產趨嚴消息刺激,唐山鋼坯大幅拉漲70元/噸,引導國內鋼企集體調高價格。本周前半,隨著期貨盤面大幅走強及鋼廠指導價推升助力,市場看漲情緒被激發,本地現貨價格連續拉漲,成交量也保持高位。下半周,期螺高位震蕩,市場情緒開始降溫,價格高位盤整,成交逐步放緩。本周,北京建材庫存降至46萬左右,大幅下降5萬噸左右。考慮到本地市場終端需求強勁,但目前價格漲幅較大,商家出貨意愿強烈,預計下周北京市場高位運行。

杭州市場:本周杭州建材市場大幅上漲,目前沙鋼16-25mm螺紋鋼主流報價在3640元/噸,永鋼、中天、申特等同規格資源3610-3630元/噸;永鋼、中天、沙鋼等盤螺和線材價格3780元/噸左右;合格品螺紋售價在3520-3560元/噸,線材和盤螺3680元/噸左右。

周初,黑色系商品期貨大幅沖高,江浙等地鋼企連續上調出廠價格,備貨需求被激發,市場成交活躍,價格大幅拉漲。周四以后,需求跟進放緩,價格高位回落。目前,杭州市場螺紋鋼庫存量在91萬噸,周環比下降0.9萬噸。因為需求不確定性增加,預計下周杭州市場還會有一定波動。

廣州市場:本周廣州市場建材價格先漲后落,現螺紋鋼韶鋼Ф18-25mmHRB400E規格資源主流報價在3960元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm規格資源報價在3920-3960元/噸;韶鋼HPB300Ф6-10mm高線主流價格4050-4110元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價3950-4040元/噸。湘鋼、萍鋼Ф8-10mmHRB400盤螺報價4000-4040元/噸。

據市場反饋,受周末唐山限產消息刺激,前半周,全國市場價格普漲,華南主導鋼廠持續上調出廠價,廣州市場報價大漲;后半周,雨水天氣導致下游需求力度減弱,部分高價資源出現松動。庫存方面,本周廣州社會庫存繼續下降,截至5月20日,樣本倉庫建材存量為164.04萬噸,較上周(176.06噸)減少12.02萬噸,較上年同期(132.62萬噸)增加31.42萬噸。其中,螺紋鋼庫存116.63萬噸,較上周(123.85萬噸)減少7.22萬噸,線材和盤螺庫存47.41萬噸,較上周(52.21萬噸)減少4.8萬噸。綜合來看,目前市場需求放緩,社會庫存降速放慢,雖然本地鋼廠挺價意愿沒有減弱,但出貨量能否支撐高價難以預判,預計下周廣州市場價格或出現調整。

二、成本分析

1、本周鋼廠調價

本周國內鋼廠出廠價以上調為主,臨近周末,終端對高位資源接受程度偏低,部分鋼廠出廠價略有回調。隨著全國“兩會”正式召開,宏觀政策逐漸明朗,鋼廠通過漲價轉嫁成本或遇到一定阻力。

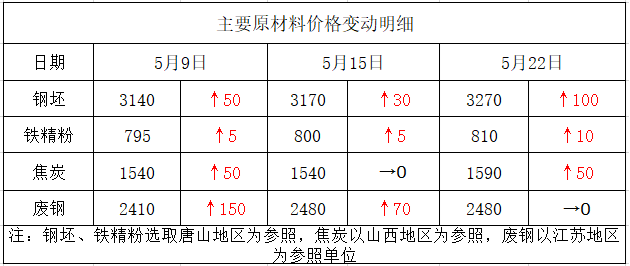

2、原材料

本周國內原料價格繼續上行,其中鋼坯價格大幅上調,焦炭二輪提漲市場基本落實,鐵精粉受進口礦影響而拉升。分品種來看:

鋼坯市場:受唐山地區部分鋼企環保限產刺激,周末期間鋼坯出廠價大幅上漲70元,本周繼續拉漲30元/噸;不過,價格上漲后市場接受度明顯降低,本周后期鋼坯價格已顯頹勢。考慮到近期價格漲幅過大,下游需求難以配合拉高,預計下周國內鋼坯市場會有一定調整。

焦炭市場:本周國內焦炭市場整體上行。本周,焦炭二次提漲基本得到落實,漲幅為50元/噸。受山東地區焦企壓減產能,山西孝義、河津地區受環保影響焦企有30-40%左右限產等影響,近期國內焦企開工率小幅回落,焦企出貨順暢,庫存保持低位,焦企看漲情緒高漲,目前山西個別焦企已經開啟第三輪提漲要求。考慮到焦企利潤大幅提升,且煉焦成本下降,預計下周國內焦炭市場難以全面上揚。

廢鋼市場:本周國內廢鋼主流價格先跌后漲。具體表現為,華北地區主導鋼廠上漲為主,華東地區主流鋼企先是下調廢鋼采購價格,隨后受到成材漲價刺激,再次提高廢鋼收購價20-50元/噸吸貨。整體來看,本周鋼價上漲提升市場信心,外加鋼企增加產量提高廢鋼用量,都對廢鋼價格帶來支撐,預計下周國內廢鋼市場以高位盤整運行。

鐵礦石市場: 本周,受鋼企采購增加,以及進口礦價格走強影響,國內鐵精粉價格全線上漲,礦山產能利用率也繼續增加。隨著國內鋼價整體上漲,鋼企利潤得到修復,配礦中多采用高品礦,市場報價大幅拉升后,鋼廠抵觸情緒增強,多采取“少批量、多批次”進貨模式。目前高爐開工率攀升,進口礦價漲至年內新高,但隨著預期的變化,預計下周鐵礦石價格或高位調整。

海運市場:5月21日,波羅的海干散貨運價指數(BDI)收報494點,較上周同期上漲101點,漲幅25.7%。5月15日,上海航運交易所發布的中國沿海(散貨)綜合運價指數報收1047.07點,較5月8日上調7.9%。5月21日,上海航運交易所發布的煤炭貨種運價指數報收812.11點;秦皇島-上海(4-5萬dwt)航線運價為32.9元/噸;秦皇島-廣州(6-7萬dwt)航線運價為38.9元/噸。5月19日,沿海金屬礦石貨種運價指數報收692.18點。預計下周BDI指數將以震蕩偏強運行。

三、供給和需求分析

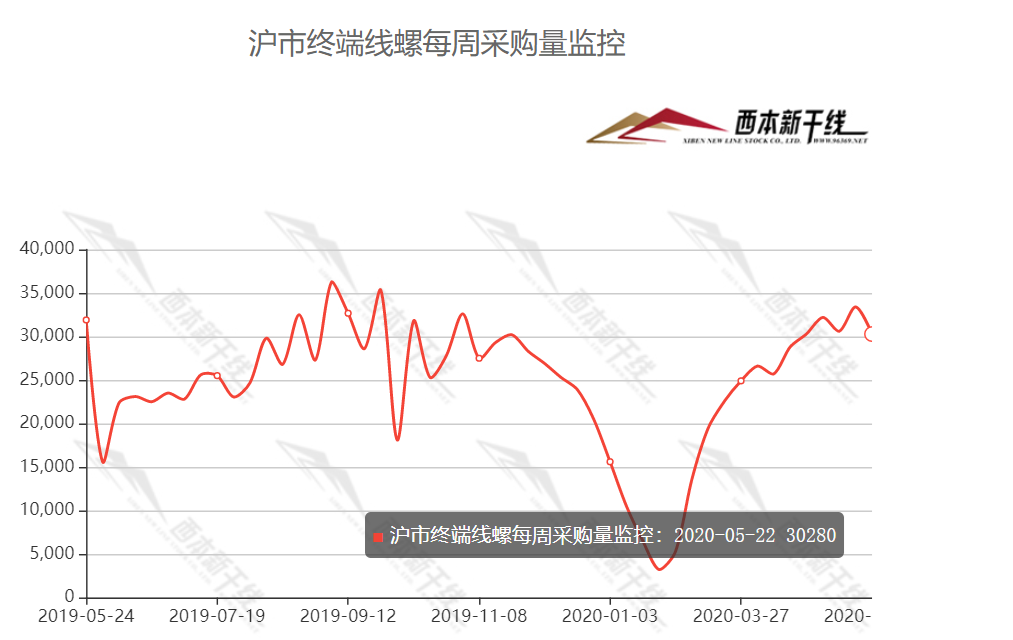

西本新干線交易平臺跟蹤的數據顯示,本周國內建材成交總體不錯,局部減弱,以華東地區為例,日均成交量較上周有所下降。尤其是在價格連續拉高后,市場恐高情緒滋生,終端對高價資源接受程度降低,成交逐步回落。總體來看,在穩經濟政策的推動下,后期需求仍將保持一定韌性,但不同市場會出現分化。近期,部分地區降雨增多,或對成交帶來負面影響。

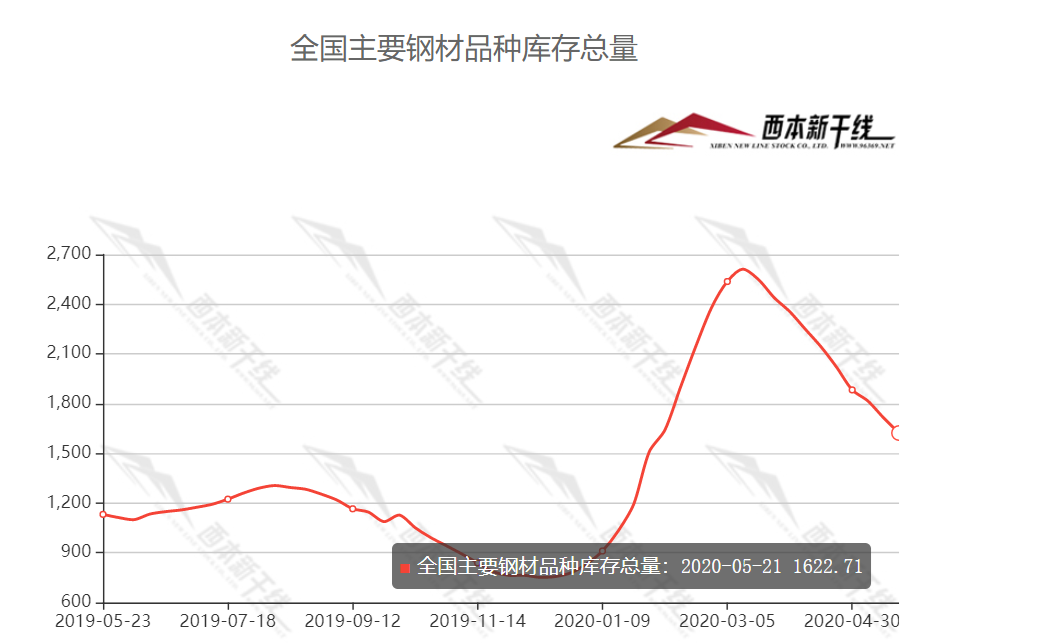

從庫存情況來看,本周滬市螺紋鋼庫存38.63萬噸,環比上周下降3.89萬噸;從全國庫存統計來看,主要城市螺紋鋼庫存環比下降56.49萬噸,線材庫存環比上周下降23.65萬噸。本周全國建材社會庫存延續下降趨勢,庫存消化仍在進行,不過,隨著鋼廠產量持續上升,后期供給端或將再次加碼,這將會抑制建筑鋼價的上漲空間。

四、宏觀方面

1、工信部:二季度工業經濟有望延續回升態勢

截至5月18日,全國規模以上工業企業平均開工率和職工復崗率分別達到99.1%和95.4%,基本達到正常水平;全國中小企業的復工率達到91%。此外,1至4月高技術制造業增加值同比增長0.5%,其中3月和4月增速分別反彈至8.9%和10.5%,增速快于整體規模以上工業。

2、5月LPR按兵不動 降準降息仍存空間

為促進財政、貨幣政策形成合力,后續降準、降息都有空間。從降準看,規模較大的特別國債、地方政府專項債發行需要全面降準支持。降準后,銀行資金可以更好配置到政府債券上,有助于降低國債風險收益率,加大金融對財政的協調配合。在降息方面,若5月CPI迅速回落,則會為MLF利率繼續下降打開空間。

3、住房需求釋放 樓市回暖料延續

從環比看,4月份各線城市新建商品住宅和二手住宅銷售價格環比漲幅均與上月相同或略有擴大。其中,4個一線城市新建商品住宅銷售價格環比上漲0.2%,漲幅與上月相同。二線城市新建商品住宅環比上漲0.5%,漲幅比上月擴大0.2個百分點。三線城市因受價格水平較低等因素影響,新建商品住宅銷售價格環比上漲0.6%,漲幅比上月擴大0.4個百分點。

五、綜合觀點

受“兩會”期間華北限產消息刺激,上周末,河北唐山鋼坯大幅拉漲,現貨價格普遍推高;進入本周,全國各地建筑鋼價格相繼上行,部分區域漲幅超過百元。本周,原料端表現強勁,鐵礦石普氏指數創年內新高,焦炭第二輪提漲得到落實,隨著成本重心的上移,鋼廠挺價意愿高漲,紛紛調高了出廠報價,給市場價格上漲帶來支撐。不過,值得警惕的是,河北限產政策已經松動,本周國內鋼廠建材產量繼續上升,供給壓力還在放大,而下游需求呈現放緩跡象,供需出現錯位,讓去庫存的過程變得更加漫長——特別是價格拉漲后,多地成交都有減弱的趨勢。總體來看,當前國內建筑鋼市處于“庫存歷史高位,價格上行受阻”的階段。考慮到下周部分地區降雨增多,高價位也會制約需求釋放,我們對于后期行情持觀望態度,對下周市場走勢作出中性評價——藍色預警:成本重心上移,鋼價高位震蕩。具體來說,西本鋼材指數下周將在3780-3860元區間運行。[文]西本新干線特邀撰稿人2020/5/22

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告