每周預警

2022年5月13日西本鋼材價格指數走勢預警報告

2022年05月13日15:00 來源:西本資訊

本期觀點: 信心受挫 震蕩修復

時間:2022-5-16—2022-5-20

預警色標:藍色

●市場回顧:預期尚未兌現,現貨繼續回調;

●成本分析:原料持續松動,成本支撐崩塌;

●供需分析:需求釋放受限,庫存消化緩慢;

●宏觀分析:加大宏觀調節力度,推動經濟平穩發展。

●綜合觀點:本周,國內建筑市場偏弱運行:前半周,多地疫情管控持續,終端需求釋放受限,疊加原料價格下跌,期貨市場整體下行,現貨價格一路走低;周三以后,黑色系期貨低位回升,現貨止跌小漲——全周價格呈現震蕩下行,與我們上周的判斷“預期未明,反復試探”基本相符。時值五月中旬,受到多重因素擾動,旺季需求遲遲未見兌現,市場信心得不到提振,國內建筑鋼市場尚未走出頹勢。對于下周行情,有以下幾點值得關注:首先,政策面強調堅持“動態清零”方針不動搖,涉疫地區管控難以放松,普通工地剛需受到制約;其次,建筑鋼產量繼續回升,而下游需求遲鈍,供需雙增的局面尚未出現;其三,原料價格高位回落,成本重心不斷下移,對現貨價格的支撐力度趨弱;其四,物流“梗塞”問題雖有緩解,但運輸成本偏高,資源跨區域流動不暢,打壓中間需求積極性。綜合來看,在疫情影響下,在原料下跌帶動下,在需求偏弱現狀下,只要上海繼續“靜默”,市場行情就很難反轉,因此,我們對下周市場行情持偏消極評價——藍色預警:信心受挫,震蕩修復。具體來說,西本鋼材指數將在5080-5180元的區間運行。

一、行情回顧

1、西本鋼材指數

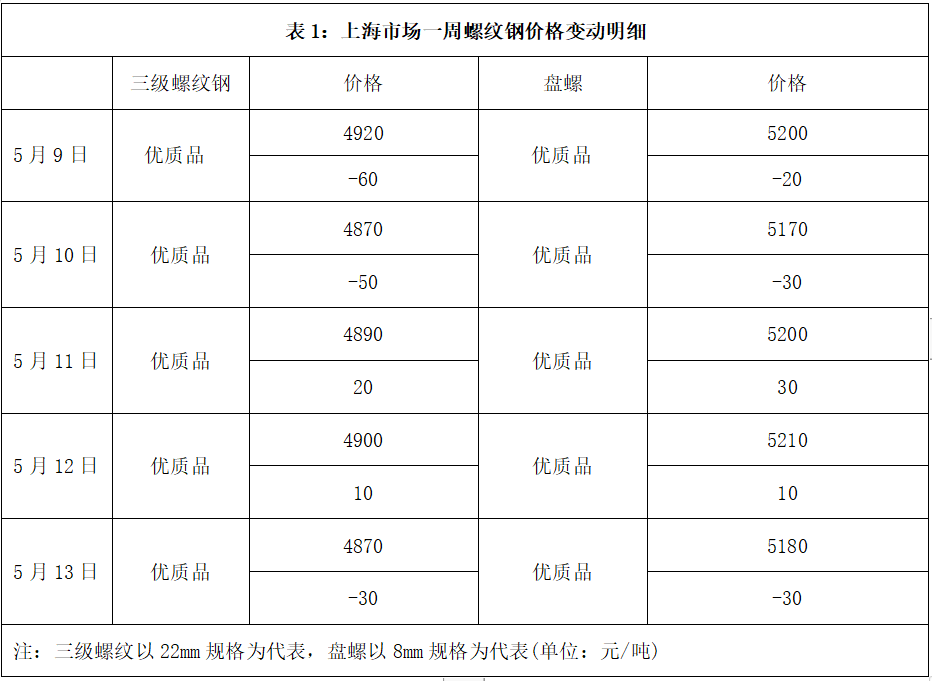

2、本周上海螺紋鋼價格情況

本周申城建筑鋼價格震蕩下行,截至5月13日,西本指數報在5130,較上周末下調100。

受期螺下跌和原料價格回調影響,上半周申城建筑鋼價大幅下跌;周中,隨著期螺止跌反彈,現貨跌勢放緩,部分資源小幅上移;臨近周末,投機需求釋放不足,價格再度走低。全周來看,因缺乏成交量的配合,申城建筑鋼價格呈震蕩下行態勢。具體來看:周一開市,市場整體下跌;周二,期螺跌勢未盡,現貨慣性下調;周三,期螺止跌反彈,現貨低位回漲;周四,投機需求不足,現貨漲后回調;周五,期螺波動加劇,現貨跌后求穩。目前申城尚在“靜默”,需求沒有完全恢復,短期價格或將區間震蕩。

3、全國市場方面

根據西本資訊監控的數據顯示,本周國內建筑鋼價格震蕩下跌,不同區域跌幅有所差異,具體來看:

北京市場:本周北京市場現貨價格跌幅加大,累計下跌100元/噸。現河北鋼鐵 HRB400EФ12-Ф14mm螺紋4960-5010元/噸,HRB400EФ16mm螺紋4950元/噸左右,HRB400EФ18-22mm螺紋4900-4930元/噸;HRB400Ф8-10mm盤螺報價5210-5230元/噸。

周初,市場恐慌情緒加劇,現貨價格加速下跌,累計跌幅100元/噸。隨后,期螺低位反彈,現貨價格反彈30-40元/噸。周四后,市場價格再次震蕩走低。庫存方面:本周上游到貨量沒有明顯變化,終端需求因降價而有所放緩,建材庫存小增0.5萬噸至54.5萬噸左右。考慮到市場心態偏弱,商家出貨壓力漸增,但鋼廠不愿輕易讓步,預計下周北京市場偏弱整理。

杭州市場:本周杭州市場價格下跌,現沙鋼16-25mm螺紋鋼主流報價在5020元/噸,永鋼、中天等同規格資源4800-4820元/噸;永鋼、中天、沙鋼等盤螺價格5150元/噸左右;合格品螺紋售價在4680-4750元/噸,盤螺5050元/噸左右。

周初,期螺下挫,市場成交不及預期,報價整體下跌。周中,幾大鋼廠挺價,疊加期貨盤面回暖,市場情緒提振,報價順勢回升。臨近周末,陰雨天氣影響施工,下游需求疲軟,市場報價跟隨期貨波動。庫存方面,目前杭州螺紋鋼庫存量約80.2萬噸,周環比下降3.9萬噸。目前,杭州市場需求低于正常水平,預計下周市場繼續跟隨期貨起落。

廣州市場:本周廣州市場建材價格震蕩走低。現螺紋鋼韶鋼Ф18-25mmHRB400E規格資源主流報價在5110元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm規格資源報價在5070-5110元/噸 ;韶鋼HPB300Ф6.5-10mm高線主流價格在5330-5390元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價5270-5310元/噸。湘鋼、萍鋼Ф8-10mmHRB400盤螺報價5130-5190元/噸。

周初,期螺大幅下行,本地主導鋼廠降價,市場報價跟跌;周中,期螺震蕩回升,外圍市場普漲,本地報價止跌回升;周四以后,黑色系期貨再次走弱,市場價格回落。出貨方面,前半周銷量尚可,后期強降雨來襲,下游需求受阻,出貨量明顯下滑。綜合來看,目前市場交投氣氛不佳,下游需求釋放緩慢,預計短期內廣州建材價格繼續震蕩。

二、成本分析

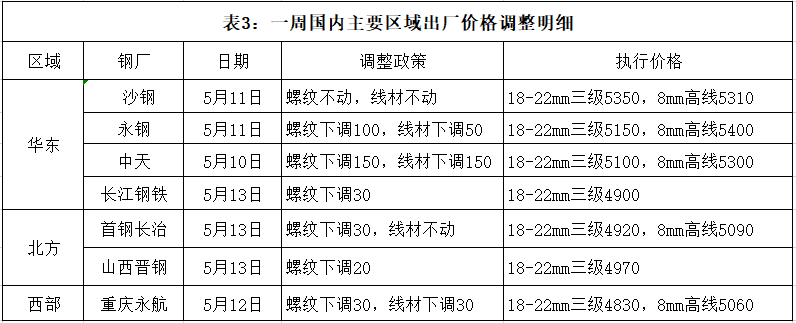

1、本周鋼廠調價

本周國內大部分區域主導鋼廠出廠價下調。由于原料價格持續松動,鋼廠利潤略有恢復,因此廠家生產積極性有所上升,短期供給壓力小幅增加。

2、原材料

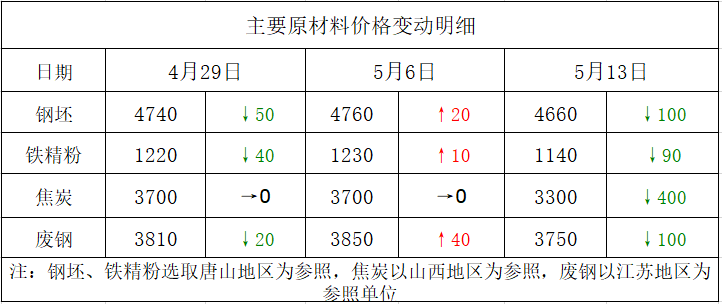

本周國內原料價格整體下跌,具體來看:

鋼坯市場:本周國內鋼坯行情下跌。上周末開始,唐山部分軋鋼企業停產,下游型鋼、窄帶等產品成交偏弱,加上部分區域交通管制,鋼坯成交并不理想,市場報價接連下跌。下半周,黑色盤面一度回升,低價資源成交略有好轉,鋼坯廠商試探性小幅報高,不過,下游采購并不積極,實際需求不容樂觀。另外,主要倉庫坯料庫存環比上周增加2萬噸,仍處于低位。在原料價格回落的帶動下,預計下周國內鋼坯市場難以反轉。

焦炭市場:本周國內焦炭市場落實兩輪提降,累計跌幅400元/噸。目前上游焦企生產基本正常,供應量漸增,在市場心態及成本支撐趨弱影響下,焦企繼續加大出貨力度。下游鋼企基本處于微利和虧損狀態,且成材出貨不暢,廠內焦炭庫存增至合理水平,繼續對焦炭壓價采購。考慮到當前焦炭市場供給面好轉,市場看空預期偏強,預計下周國內焦炭市場延續弱勢。

廢鋼市場:本周國內廢鋼市場全面回調。隨著國內鋼價下跌,貿易商加速送貨,廢鋼價格累計跌幅30-100元/噸。具體表現為,華東地區,鋼廠廢鋼到貨量大幅提升,本地主導鋼企廢鋼采購價格連續下調兩次,帶動本地市場廢鋼價格累跌50-100元/噸。華北地區,廢鋼資源依舊偏緊,廢鋼價格偏高,部分鋼廠減少廢鋼使用量,同時有意打壓廢鋼價格,主要鋼企收廢價格累計下調30-80元/噸。考慮到當前廢鋼市場看空氛圍較濃,且鋼企利潤空間有限,預計下周國內廢鋼市場偏弱運行為主。

鐵礦石市場:本周進口礦行情震蕩下跌,截止5月13日,青島港61.5%PB粉報價915元/噸,周環比下跌27元/噸。港口方面,主要港口礦石庫存13997萬噸,周環比下降329萬噸。供應方面,上周澳洲和巴西鐵礦發運總量2522萬噸,環比增加305噸;本周國內45港口到港量2092萬噸,環比增加120萬噸。需求方面,本周高爐開工率82.61%,環比上周下降0.7%,同比去年下降4.75%。隨著部分地區疫情緩解,交通運輸得到恢復,鋼廠日均鐵水產量有所增加,港口疏港量繼續提升,庫存持續下降。另外,中高品位礦價差收窄,中品位的澳粉及塊礦更受鋼廠青睞。考慮到重點企業日均粗鋼產量回落,進口礦供應充足,預計下周進口礦價格小幅震蕩。

海運市場:5月12日,波羅的海干散貨運價指數(BDI)收3117點,較上周同期上漲473點,漲幅17.9%。5月6日,上海航運交易所發布的中國沿海(散貨)綜合運價指數報收1084.95點,較4月29日上調1.5%。5月12日,上海航運交易所發布的煤炭貨種運價指數報收863.16點;5月11日,沿海金屬礦石貨種運價指數報收788.85點。預計下周BDI指數延續強勢運行。

三、供給和需求分析

西本資訊跟蹤的數據顯示,本周國內部分區域需求回暖,成交情況有所改善,但也有部分區域繼續封控,需求受到抑制。從全國范圍來看,下游復工節奏緩慢,整體需求仍不及預期。

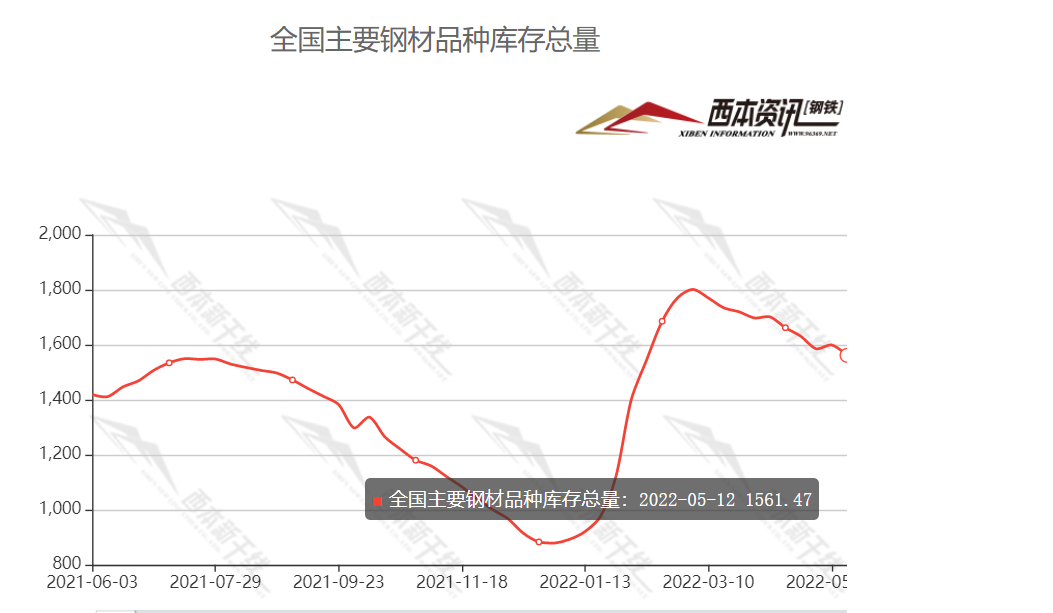

庫存方面,本周滬市螺紋鋼庫存65.26萬噸,環比上周下降0.16萬噸;從全國庫存統計來看,主要城市螺紋鋼庫存環比下降37.64萬噸,線材庫存環比下降3.58萬噸。本周國內建筑鋼產量小幅回升,部分地區“五一”假期后需求增加,因此社會庫存呈下降趨勢。不過鋼廠庫存轉移不暢,廠庫出現明顯上升。隨著南方區域雨水天氣增多,疫情管控影響需求釋放,預計庫存去化節奏難以加速。

四、消息方面

1.中國將加大宏觀政策調節力度

2022年中國經濟開局總體平穩。面對當前復雜嚴峻的疫情防控形勢,中國政府堅持“動態清零”總方針,采取有力有效的防控措施,在保持自身經濟社會發展的同時,為維護全球產業鏈供應鏈穩定暢通和世界經濟增長做出了重要貢獻。中國將堅持高效統籌疫情防控和經濟社會發展,加大宏觀政策調節力度,繼續實施好積極財政政策并提升效能,為穩定世界經濟做出貢獻。

2.4月份CPI同比上漲2.1%,4月份CPI同比上漲2.1%

國家統計局:4月份,受國內疫情及國際大宗商品價格持續上漲等因素影響,CPI環比上漲0.4%,同比上漲2.1%。各地區各部門多措并舉做好保供穩價,扣除食品和能源價格的核心CPI穩中有降,同比上漲0.9%,漲幅比上月回落0.2個百分點。

3. 發改委:不搞“碳沖鋒”,不搞運動式“減碳”

國家發展改革委副主任胡祖才表示,實現“雙碳”目標是一場廣泛而深刻的經濟社會系統性變革,不是輕輕松松可以實現的。我們要完整準確全面貫徹新發展理念,按照黨中央決策部署,保持戰略定力,緊盯“雙碳”目標不放松,腳踏實地、久久為功,不搞“碳沖鋒”,不搞運動式“減碳”,有序有力有效推進“雙碳”工作,不斷取得新成效。

五、綜合觀點

本周,國內建筑市場偏弱運行:前半周,多地疫情管控持續,終端需求釋放受限,疊加原料價格下跌,期貨市場整體下行,現貨價格一路走低;周三以后,黑色系期貨低位回升,現貨止跌小漲——全周價格呈現震蕩下行,與我們上周的判斷“預期未明,反復試探”基本相符。時值五月中旬,受到多重因素擾動,旺季需求遲遲未見兌現,市場信心得不到提振,國內建筑鋼市場尚未走出頹勢。對于下周行情,有以下幾點值得關注:首先,政策面強調堅持“動態清零”方針不動搖,涉疫地區管控難以放松,普通工地剛需受到制約;其次,建筑鋼產量繼續回升,而下游需求遲鈍,供需雙增的局面尚未出現;其三,原料價格高位回落,成本重心不斷下移,對現貨價格的支撐力度趨弱;其四,物流“梗塞”問題雖有緩解,但運輸成本偏高,資源跨區域流動不暢,打壓中間需求積極性。綜合來看,在疫情影響下,在原料下跌帶動下,在需求偏弱現狀下,只要上海繼續“靜默”,市場行情就很難反轉,因此,我們對下周市場行情持偏消極評價——藍色預警:信心受挫,震蕩修復。具體來說,西本鋼材指數將在5080-5180元的區間運行。[文]西本特邀撰稿人2022/5/13

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告