政策法規

增值稅稅率調整歷史概況

2022年07月19日09:40 來源:西本資訊

一、增值稅的歷史沿革

試點開征階段(1979年—1993年):增值稅稅種開始設立,并逐漸在全國試點。1979年7月起,我國首先在湖北省襄樊市進行增值稅試點,1984 年國務院發布《中華人民共和國增值稅條例(草案)》(國發〔1984〕125號),將機器機械、鋼材鋼坯、自行車、縫紉機、電風扇及其零配件等12類商品納入增值稅的范圍,標志著增值稅正式成為我國的一個稅種。

逐步確立階段(1994年—2003年):增值稅地位逐步確立,征稅范圍逐漸擴大。1994 年我國實施分稅制改革,以完善增值稅制度為主。我國對增值稅制進行了較為徹底的改造,將外商投資企業由征收工商統一稅改為征收增值稅,增值稅征收范圍由部分工業行業擴大到工業、商業和進口環節產品,以及加工、修理修配勞務,實行憑增值稅專用發票抵扣制度,簡化計稅辦法,對不符合增值稅計征條件的小規模納稅人采取按固定的征收率,實行簡易計稅辦法。

轉型改革階段(2004年—2011年):增值稅由生產型向消費型轉型。2004 年7 月,選擇東北地區的部分行業(從事裝備制造業、石油化工業、冶金業、船舶制造業、汽車制造業、農產品加工業產品生產為主的增值稅一般納稅人)試行擴大增值稅抵扣范圍,起開始實施增值稅轉型試點,由生產型轉向消費型。2008 年11月國務院頒布新修訂《增值稅暫行條例》,決定自2009 年1 月1 日起在全國范圍內實施增值稅轉型改革,固定資產(不含小汽車)進項稅額可全額抵扣。

全面推廣階段(2012年—2016年):由部分行業營改增到全面營改增試點。因增值稅、營業稅并存導致重復征稅的現象存在,2012年,我國開始在交通運輸等部分行業進行“營改增”試點,2016 年5 月1 日“營改增”全面試點,試點范圍擴大到建筑業、房地產業、金融業、生活服務業,全部企業新增不動產也納入增值稅抵扣范圍。

深化改革階段(2017年—現在): 增值稅開始以并檔減稅降負改革。2017 年開始的增值稅改革主要以減稅并檔為主, 2018 年《政府工作報告》中提出“改革完善增值稅制度,按照三檔并兩檔方向調整稅率水平,重點降低制造業、交通運輸等行業稅率,提高小規模納稅人年銷售額標準”,2019年《政府工作報告》中提出“深化增值稅改革,將制造業等行業現行16%的稅率降至13%,將交通運輸業、建筑業等行業現行10%的稅率降至9%,確保主要行業稅負明顯降低;保持6%一檔的稅率不變,但通過采取對生產、生活性服務業增加稅收抵扣等配套措施,確保所有行業稅負只減不增,繼續向推進稅率三檔并兩檔、稅制簡化方向邁進”。

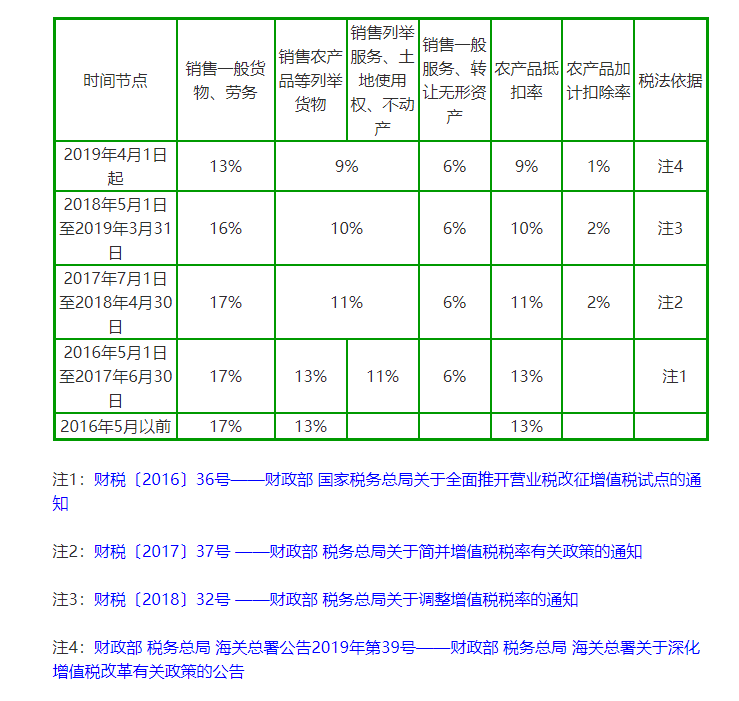

二、增值稅稅率(征收率)的四次調整。

★第一次調整:依據財稅[2014]57號和國家稅務總局公告2014年第36號 規定,2014 年起7 月1 日起,將6%、4%和3%的征收率統一調整為3%。

★第二次調整:依據國務院常委會議決定,財稅[2017]37號規定,自2017年7月1日起,簡并增值稅稅率結構,取消13%的增值稅稅率。增值稅率從四檔變為為三檔,將農產品、天然氣等增值稅稅率從13%下調至11%。

★第三次調整:財稅[2018]32號 規定,2018 年5 月1 日起,增值稅下調1 個百分比。目前我國增值稅的三檔稅率分別為6%、10%和16%。

★第四次調整:2019年《政府工作報告》中提出“將制造業等行業現行16%的稅率降至13%,將交通運輸業、建筑業等行業現行10%的稅率降至9%,保持6%一檔的稅率不變”。

增值稅一般納稅人適用增值稅稅率及抵扣率歷年歷次調整變動匯總表

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-10山西省印發《煤礦煤倉安全管理規定》

· 2024-09-10福州市推動工業領域設備更新實施方案

· 2024-09-10唐山市發布關于完善鋼鐵企業超低排放差別化電價政策有關事項的通知

· 2024-09-05云南永鋼改造項目產能置換方案執行情況公告

· 2024-09-03安徽盛達礦業蕭縣旗桿樓鐵礦建設工程項目環境影響報告書批前公示

· 2024-09-03工信部印發《工業中小企業管理提升指南(試行)》

· 2024-09-02《江蘇省“兩高”項目管理目錄(2024年版)》正式印發

· 2024-08-29云南永鋼產能置換方案執行情況公示