每周預警

8月25日西本鋼材價格指數走勢預警

2023年08月25日15:04 來源:西本資訊

報告本期觀點:鐵水減產 穩中偏強

時間:2023-8-28—2023-9-1

預警色標:藍色

●市場回顧:期貨盤面區間震蕩,鋼價小幅頻繁切換;

●成本分析:焦炭首輪提降落地,進口礦價震蕩見漲;

●供需分析:高爐開工止增反降,社庫資源延續降庫;

●宏觀分析:各地密集部署項目,平控政策預期加快。

●綜合觀點:本周告別三伏天,戶外施工條件改善,表觀需求繼續上升,社會庫存延續下降;期貨盤面區間波動,影響市場情緒,漲跌節奏頻繁切換,各地鋼價震蕩盤整運行。下周國內鋼市如何演繹?供應端:高爐開工率83.36%,周環比下降0.73%,多家鋼企發布檢修計劃。需求端:各地部署重大項目推進,表觀需求兩周回升,螺紋需求向旺季過渡。政策端:計劃地方發行1.5億特殊融資債券,調整優化房地產信貸政策,多城擬降低二套房首付比例。綜合來看,江蘇、山東、山西、河北等地均有鋼企接到平控通知,九月平控減產預期增大,沙鋼九月螺紋折扣降至3.5折,終端需求繼續釋放,但經濟復蘇緩慢,房地產下行仍是主要拖累等,基于此,我們對下周市場行情持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3980-4080元區間運行。

一、行情回顧

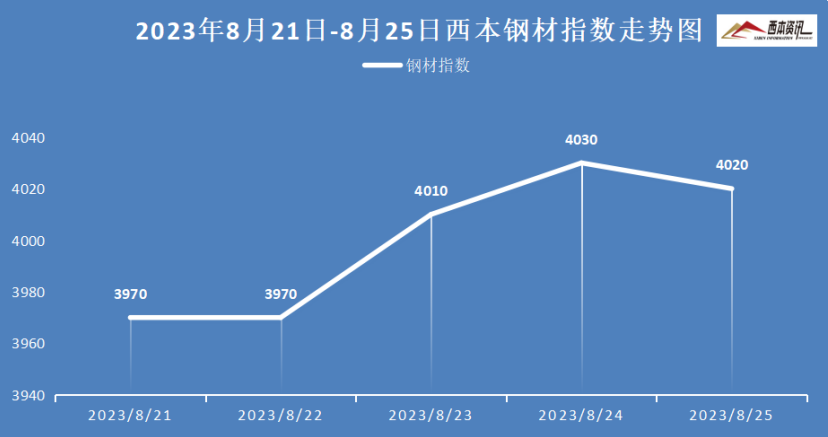

1、西本鋼材指數

本周國內建筑鋼價格窄幅震蕩,截至8月25日,西本指數報在4020,較上周五上漲10。

2、全國市場方面

分區域來看:

上海市場:本周上海建材行情震蕩見漲,周初,受期螺合約下挫,終端采購放緩,市場情緒低落,鋼價整體小幅下探。周中,盤面震蕩走高,現貨交易好轉,市場報價止跌探漲;臨近周末,多空博弈區間震蕩,部分交易低價銷售,鋼價穩中略有下降。截止發稿。市場螺紋主要庫存37.27萬噸,周環比下降1.64萬噸。預計,下周上海建材行情震蕩趨強運行。

杭州市場:本周杭州建材行情震蕩盤整,市場操作依舊謹慎,跟隨盤面漲跌切換頻繁,周初鋼價小幅見跌,隨后情緒好轉,報價止跌探漲,累計漲跌幅變化不大。另悉,江蘇、山東、山西等省均有個別鋼企接到粗鋼平控任務,且沙鋼停了一條棒材產線,9月沙鋼螺紋執行3.5折(上月6折)。預計,下周杭州建材行情震蕩偏強整理。

北京市場:本周北京市場現貨價格震蕩偏強,周環比上漲20元/噸。周初,剛需表現較差,市場情緒低落,現貨降價銷售為主;周中,盤面低位反彈,現貨報價小幅反彈;周四過后,商家謹慎出貨,現貨穩中略漲。截止發稿,市場主要庫存52.5萬噸,周環比增加0.5萬噸。基于,供應未見增量,市場情緒好轉,預計,下周北京建材市場震蕩偏強運行。

二、成本分析

1、本周鋼廠調價

2、原材料

本周國內主要原料表現分歧,其中,進口礦價震蕩見漲,鋼坯市場小幅上漲,國產礦價穩中偏強,焦炭首輪提降落地,廢鋼行情以穩為主,分品種來看:

鋼坯市場:本周國內鋼坯價格震蕩見漲,截止發稿,唐山普方坯含稅價報3550元/噸,環比上漲20元/噸;唐山主要倉儲庫存合計53.39萬噸,環比增加1.01萬噸。上周末,唐山鋼坯小幅下跌,軋鋼企業逢低補庫。周初至周中,隨著期貨震蕩趨漲,以及月底鋼坯套保資源交單,成交有所改善,報價小幅探漲。周四至發稿,盤面區間震蕩,軋鋼企業適量采購,坯料持穩運行。預計,下周國內鋼坯行情震蕩偏強運行。

焦煤市場:本周國內焦煤市場穩中偏弱運行,下游焦炭提降落地,焦企按需采購,煤礦出貨壓力增加,同時,近期煤礦事故多發,停產整頓煤礦增加,煉焦煤供應收緊,以及焦煤期貨盤面震蕩上漲等,市場觀望氛圍濃厚,焦煤市場整體弱穩運行。考慮,焦煤供需矛盾不明顯,預計,下周國內焦煤市場維持弱穩運行。

焦炭市場:本周國內焦炭首輪提降落地,下跌100-110元/噸。下游鋼企盈利面收窄,部分鋼廠控制焦炭到貨節奏,疊加平控減產預期效應,打壓原料的意愿較強,首輪提降快速得到落實。但也有少數焦企受煤礦事故頻發,原料煤供應趨緊,暫未同意降價銷售。考慮,焦炭供應面改善,以及原料煤趨穩支撐下,預計,下周國內焦炭市場持穩運行。

廢鋼市場:本周國內廢鋼市場震蕩盤整,部分區域小幅上調。其中,華東地區主導鋼企延續平穩,帶動本區域廢鋼價格平穩。華北地區震蕩偏強,主要鋼企小幅抬漲10-30元/噸。其它西南、華南地區廢鋼先跌后漲,基本持穩。東北地區廢鋼小幅反彈20-30元/噸。考慮,鋼廠利潤收窄,平控政策以及減產主動性趨強,預計,下周國內廢鋼市場震蕩盤整運行。

鐵礦市場:本周進口礦價格先揚后抑,截止發稿,青島港61.5%PB粉報價889元/噸,環比上漲33元/噸;港口方面,主要港口礦石庫存12034萬噸,環比下降19萬噸。上半周,連鐵波動上漲,鐵水產量維持高位,以及部分區域鐵精粉偏緊等情況,國內礦企挺價堅決,進口礦接連小幅探漲。下半周,盤面震蕩見跌,港口報價小幅回調。考慮,部分鋼企發布檢修,工信部開展礦石“紅黃藍”預警,強化期貨市場監管等,預計,下周進口礦行情震蕩整理為主。

三、供給和需求分析

鋼廠生產情況來看,中鋼協數據顯示,2023年8月中旬重點鋼企生鐵日均產量199.71萬噸,旬環比上升1.04%;8月中旬重點鋼企粗鋼日均產量221.50萬噸,旬環比上升2.89%;8月中旬重點鋼企鋼材日均產量215.50萬噸,旬環比上升5.44%。

鋼企庫存來看,2023年8月中旬,重點鋼鐵企業鋼材庫存量為1663.02萬噸,旬環比增加57.85萬噸,上升3.6%;比上月同旬增加96.18萬噸,上升6.14%;比去年底增加355.58萬噸,上升27.20%;比去年同旬減少69.90萬噸,下降4.03%。

社會庫存來看,全國主要樣本城市螺紋鋼累計庫存593.22萬噸,周環比下降12.61萬噸;線材累計庫存81.2萬噸,周環比下降3.04萬噸;五大鋼材品種累計庫存1205.94萬噸,周環比下降12.28萬噸。據西本跟蹤數據顯示,社會庫存連續二周小幅下降。

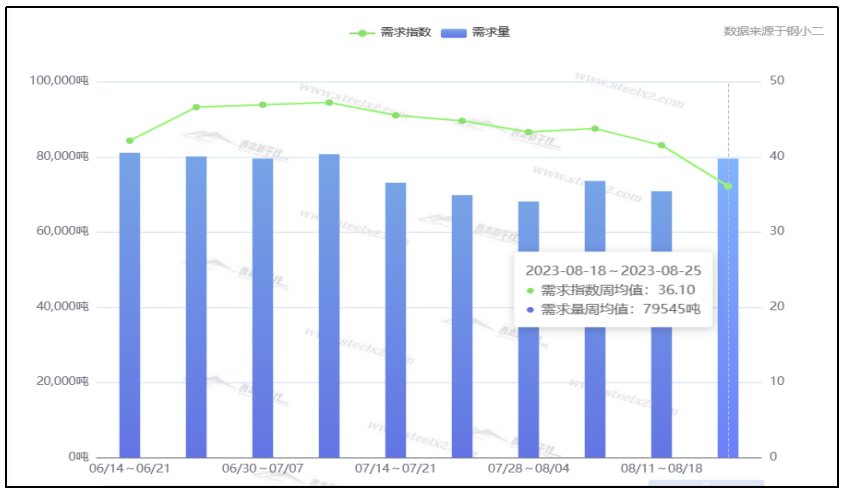

終端需求來看,據鋼小二平臺周均值數據顯示,8月25日全國工程需求量周均值為79545噸,環比周均值上漲10.92%。其中上海周均值28898噸,環比周均值增加;廣州4248噸,環比周均值下降;杭州5430噸,環比周均值增加。工程需求PMI為36,需求較差。

四、宏觀信息

1、各地密集部署,敲定經濟“任務表”

8月以來,地方發展改革委陸續召開上半年工作會議,對標全年目標任務,安排部署下一階段經濟工作,不斷推動經濟運行持續好轉,內生動力持續增強。其中,發揮好投資關鍵作用,加快重大項目建設成為重中之重。湖北省提出,加快重大項目推進,加強項目開工、建設、謀劃和服務,提升投資質效保全局。山西省提出,要采取有力舉措,統籌推動基礎設施、社會民生、房地產、民間投資等協同發力,全力扭轉投資下行不利局面。

2、三部門要求調整優化房地產信貸政策

中國人民銀行、金融監管總局、中國證監會聯合召開金融支持實體經濟和防范化解金融風險電視會議。會議強調,調整優化房地產信貸政策。要繼續推動實體經濟融資成本穩中有降,規范貸款利率定價秩序,統籌考慮增量、存量及其他金融產品價格關系。發揮好存款利率市場化調整機制的重要作用,增強金融支持實體經濟的可持續性,切實發揮好金融在促消費、穩投資、擴內需中的積極作用。

3、前7月土地使用權出讓收入22875億元

財政部數據顯示,1-7月累計,全國政府性基金預算收入28596億元,同比下降14.3%。分中央和地方看,中央政府性基金預算收入2214億元,同比增長2.6%;地方政府性基金預算本級收入26382億元,同比下降15.5%,其中,國有土地使用權出讓收入22875億元,同比下降19.1%。

4、多城擬降低二套房首付比例

福州、廈門、西安、南昌等多個城市擬于近日調整優化限購政策,降低二套房首付比例下限。對此,記者致電多家當地銀行及分支機構了解情況。多數銀行表示,暫未收到二套房首付比例調整通知,不過也有銀行稱已跟進執行。專家表示,不同于其他政策,降首付政策的實施,影響范圍廣泛,對新房和二手房市場都有拉動作用,從而對樓市形成支持。展望未來,房地產行業支持政策還有較大空間。

五、綜合觀點

本周告別三伏天,戶外施工條件改善,表觀需求繼續上升,社會庫存延續下降;期貨盤面區間波動,影響市場情緒,漲跌節奏頻繁切換,各地鋼價震蕩盤整運行。下周國內鋼市如何演繹?供應端:高爐開工率83.36%,周環比下降0.73%,多家鋼企發布檢修計劃。需求端:各地部署重大項目推進,表觀需求兩周回升,螺紋需求向旺季過渡。政策端:計劃地方發行1.5億特殊融資債券,調整優化房地產信貸政策,多城擬降低二套房首付比例。綜合來看,江蘇、山東、山西、河北等地均有鋼企接到平控通知,九月平控減產預期增大,沙鋼九月螺紋折扣降至3.5折,終端需求繼續釋放,但經濟復蘇緩慢,房地產下行仍是主要拖累等,基于此,我們對下周市場行情持中性評價——藍色預警,具體來說,西本鋼材指數下周將在3980-4080元區間運行。

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告