每周預警

9月15日西本鋼材價格指數走勢預警報告

2023年09月15日15:11 來源:西本資訊

本期觀點:政策利好 震蕩偏強

時間:2023-9-18—2023-9-22

預警色標:紅色

●市場回顧:期貨盤面震蕩走高,現貨報價總體上漲;

●成本分析:焦炭價格穩中趨強,進口礦價小幅上漲;

●供需分析:鐵水產量環比下降,螺紋熱卷均現降庫;

●宏觀分析:央行年內二次降準,房產政策持續放松。

●綜合觀點:北方秋高氣爽愈加明顯,南方多省市連降陰雨,表觀需求增幅有限,資源延續小幅降庫,期螺盤面震蕩走強,市場情緒尚可,鋼價呈現“波浪式”上漲態勢。下周國內鋼市如何演繹?具體情況來看,供應端:高爐開工率84.07%,周環比下降0.32%,粗鋼產量同比增加。需求端:基建施工進入旺季,重大工程加快進度,房地產采購需求偏弱。政策端:央行下調存款利率,樓市政策持續優化,城中村項目納入專項債支持范圍。綜合來看,終端采購不及往年,市場操作保持謹慎,但鋼材成本存有支撐,穩增長政策密集出臺,以及傳統消費旺季等,基于此,我們對下周市場行情持謹慎樂觀評價——紅色預警,具體來說,西本鋼材指數下周將在4070-4170元區間運行。

一、行情回顧

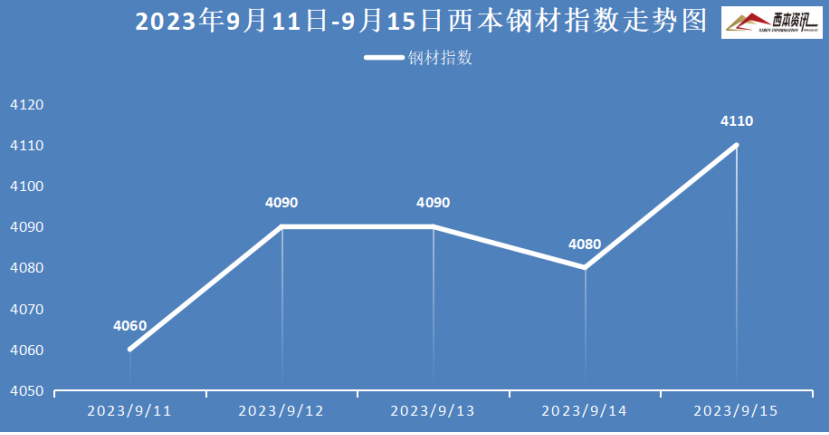

1、西本鋼材指數

本周國內建筑鋼價格震蕩上漲,截至9月15日,西本指數報在4110,較上周五上漲40。

2、全國市場方面

分區域來看:

上海市場:本周上海建材行情震蕩上漲,周初,受盤面震蕩走高,以及終端補庫需求下,市場情緒好轉,報價小幅上漲。周中,期螺盤面反復試探,市場成交偏弱,商家謹慎報價松動。臨近周末,受央行再度降準,盤面跳開上漲,鋼價再度小幅探漲。截止發稿,市場螺紋主要庫存33.97萬噸,周環比下降2.28萬噸。預計,下周上海建材行情震蕩偏強運行。

杭州市場:本周杭州建材行情整體上漲,受期貨盤面震蕩走高,宏觀政策利好,周邊鋼企小幅抬漲,市場情緒尚可,但陰雨連綿不斷,終端采購有限,市場操作相對謹慎。另悉,9月16日至10月9日,繞城高速普通貨車禁止通行,期間市內運輸基本停止。此外,亞運會期間,繞城高速內施工停止,城外施工也受到一定影響。預計,下周杭州建材行情震蕩整理為主。

北京市場:本周北京市場現貨價格震蕩偏強,較上周累漲60元/噸。周初,受期螺反彈提振,上游到貨量減少,現貨止跌反彈。周中,市場情緒降溫,商家出貨為主,現貨價格小幅波動,周四至周五,盤面再度走強,鋼價再次小幅拉漲。截止發稿,市場主要庫存49.5萬噸,周環比下降3.5萬噸。預計,下周北京建材市場震蕩偏強為主。

二、成本分析

1、本周鋼廠調價

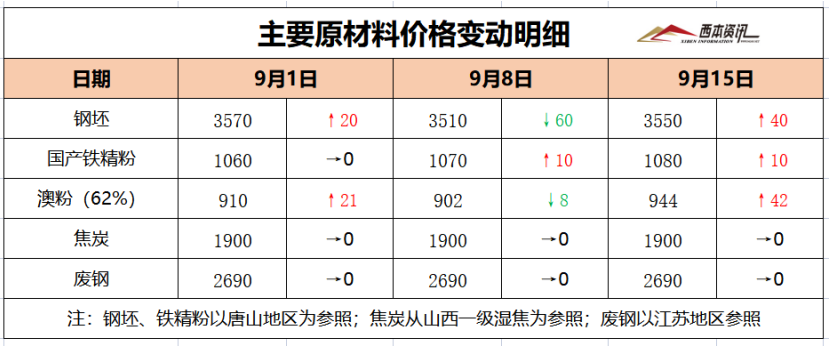

2、原材料

本周國內主要原料穩中偏強,其中,進口礦價小幅上漲,鋼坯市場震蕩上漲,國產礦穩中趨強,焦炭價格持穩為主,廢鋼行情以穩為主,分品種來看:

鋼坯市場:本周國內鋼坯價格震蕩上漲,截止發稿,唐山普方坯含稅價報3550元/噸,環比上漲40元/噸。上半周,受期螺低位回升,軋鋼企業逢低補庫,市場交投順暢,坯料廠商報價小幅上漲。下半周,先受期貨盤面下挫,下游采購節奏放緩,坯料報價一度下跌,隨著宏觀政策利好,盤面再度走強,市場報價止跌回漲。預計,下周國內鋼坯行情震蕩偏強運行。

焦煤市場:本周國內焦煤延續偏強運行,主產地山西、陜西前期停產煤礦逐步復工,供應量有所好轉,但受市場氛圍及雙焦盤面驅動,帶動焦煤價格繼續上漲50-100元/噸。然而下游焦企提漲未果,虧損加劇影響,高價煤種出貨相對放緩。基于,下游焦企虧損面加大,生產積極性受損,預計,下周國內焦煤市場高位震蕩整理為主。

焦炭市場:本周國內焦炭行情持穩運行,部分焦企提漲100-110元/噸。隨著原料煤大幅拉漲,焦企虧損面加大,部分焦企增加檢修安排,但整體供應仍維持較高水平。由于焦炭供應面逐步趨緊,部分焦企惜售待漲情緒增加,下游鋼企到貨量略有下滑。考慮,當前焦企虧損嚴重,有進一步減產預期,預計,下周國內焦炭市場穩中偏強運行。

廢鋼市場:本周國內廢鋼市場震蕩偏強運行,其中,華東地區主導鋼企收廢價維持平穩,到貨情況相對穩定,周邊中小及短流程鋼企拉漲吸貨,漲幅10-20元/噸;華北地區收廢價止跌反彈,漲幅在20元/噸左右;西南地區前期廢鋼價格偏低,本周有補漲跡象,累計漲幅50元/噸左右。考慮,當前鋼價穩中偏強,鋼廠生產積極性不減,預計,下周國內廢鋼市場穩中偏強運行。

鐵礦市場:本周進口礦價格小幅上漲,截止發稿,青島港61.5%PB粉報價944元/噸,環比上漲42元/噸;港口方面,主要港口礦石庫存11867萬噸,環比下降2萬噸。部分國內礦恢復生產,精粉資源有所恢復,受礦石盤面上漲影響,報價穩中偏強。鋼廠詢盤尚可,日均疏港量增加,多數鋼企按需補庫為主,成交多以中低主流粉塊礦為主。預計,下周進口礦行情震蕩偏強運行。

三、供給和需求分析

鋼廠生產情況來看,中鋼協數據顯示,2023年9月上旬,重點統計鋼鐵企業共生產粗鋼2158.79萬噸、生鐵1984.02萬噸、鋼材2045.91萬噸。其中粗鋼日產215.88萬噸,環比增長5.53%;生鐵日產198.40萬噸,環比增長5.75%,;鋼材日產204.59萬噸,環比下降6.69%。

鋼企庫存來看,2023年9月上旬,重點統計鋼鐵企業鋼材庫存量1580.33萬噸,比上一旬增加107.88萬噸、增長7.33%;比上月同旬減少24.84萬噸、下降1.55%;比去年底增加272.89萬噸、增長 20.87%;比去年同旬減少126.12萬噸、下降7.39%。

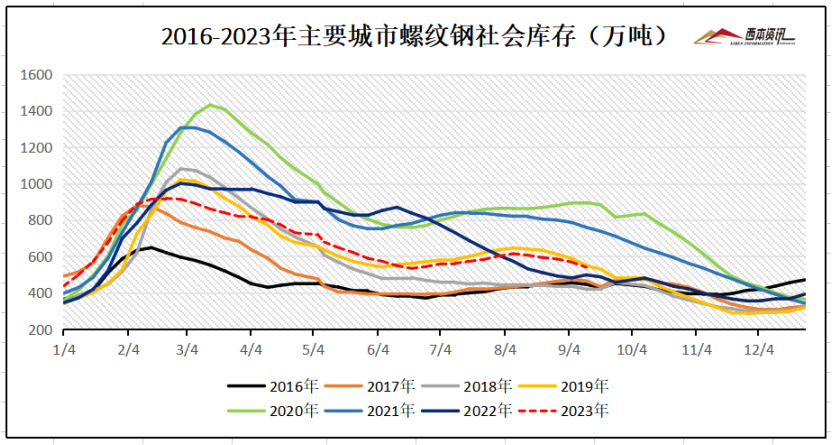

社會庫存來看,全國主要樣本城市螺紋鋼累計庫存539.39萬噸,周環比下降28.22萬噸;線材累計庫存77.64萬噸,周環比下降3.81萬噸;五大鋼材品種累計庫存1153.59萬噸,周環比下降34.83萬噸。據西本跟蹤數據顯示,社會主要品種庫存連續五周下降。

終端需求來看,據鋼小二平臺周均值數據顯示,9月15日全國工程需求量周均值為82142噸,環比周均值上漲11.38%。其中上海周均值29947噸,環比周均值增加;廣州4147噸,環比周均值下降;杭州3077噸,環比周均值下降。工程需求PMI為32,需求較差。

四、宏觀信息

1、央行下調金融機構存款準備金率

當前,我國經濟運行持續恢復,內生動力持續增強,社會預期持續改善。為鞏固經濟回升向好基礎,保持流動性合理充裕,中國人民銀行決定于2023年9月15日下調金融機構存款準備金率0.25個百分點(不含已執行5%存款準備金率的金融機構)。本次下調后,金融機構加權平均存款準備金率約為7.4%。

2、全國已有8城全面取消商品房限購

日前,濟南、青島、南京等核心二線城市全面取消限購政策,根據諸葛數據研究中心不完全統計,截至9月11日,已有8個城市全面取消商品房限購政策,包括東莞、佛山、沈陽、嘉興、大連等。其預計,接下來如杭州、蘇州、成都、武漢等其他二線城市,也可能跟進全面解除限購。

3、企業票據逾期中,房地產業仍是“重災區”

上海票據交易所數據顯示,截至2023年7月31日,2851家商票承兌人出現違約,半年內增加了1297家。逾期的商票承兌人中,房地產項目公司數量達1593個,對應房企主體數量為237家,環比增長18.5%;銀行及分行支行有271家,占比接近十分之一,環比6月猛增238家。

4、前8月鐵路運輸業固定資產投資4320億

國鐵集團最新數據顯示,前8個月,全國鐵路固定資產投資、旅客發送量、貨物發送量三大指標穩步增長。1—8月份,全國鐵路完成固定資產投資4320億元,同比增長7.2%,現代化鐵路基礎設施體系加快構建,一批“十四五”規劃綱要確定的重點項目建設取得新進展。

5、8月汽車產銷分別完成257.5萬輛和258.2萬輛

中汽協數據顯示,8月,汽車產銷分別完成257.5萬輛和258.2萬輛,環比分別增長7.2%和8.2%,同比分別增長7.5%和8.4%。1-8月,汽車產銷分別完成1822.5萬輛和1821萬輛,同比分別增長7.4%和8%,生產增速較1-7月持平,銷售增速較1-7月回落0.1個百分點。中國8月份汽車出口40.8萬輛,同比增長32.1%。

五、綜合觀點

北方秋高氣爽愈加明顯,南方多省市連降陰雨,表觀需求增幅有限,資源延續小幅降庫,期螺盤面震蕩走強,市場情緒尚可,鋼價呈現“波浪式”上漲態勢。下周國內鋼市如何演繹?具體情況來看,供應端:高爐開工率84.07%,周環比下降0.32%,粗鋼產量同比增加。需求端:基建施工進入旺季,重大工程加快進度,房地產采購需求偏弱。政策端:央行下調存款利率,樓市政策持續優化,城中村項目納入專項債支持范圍。綜合來看,終端采購不及往年,市場操作保持謹慎,但鋼材成本存有支撐,穩增長政策密集出臺,以及傳統消費旺季等,基于此,我們對下周市場行情持謹慎樂觀評價——紅色預警,具體來說,西本鋼材指數下周將在4070-4170元區間運行。

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告