每周預警

12月12日西本新干線鋼材現貨每周預警報告

2008年12月12日13:16 來源:西本資訊

本期觀點:供需不平衡 跌勢仍繼續

時間: 2008-12-15—2008-12-19

預警色標: 藍色

一、本周市場回顧

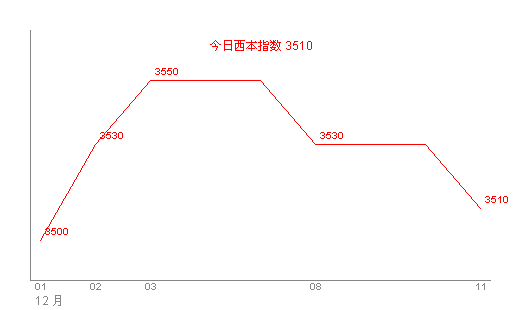

1、西本指數

|

表1:上海市場一周螺紋鋼價格變動明細 | ||||||

|

|

二級螺紋鋼 |

鋼廠 |

價格 |

三級螺紋鋼 |

鋼廠 |

價格 |

|

|

優質品 |

2672 |

3530 |

星期一 |

馬鋼 |

3720 |

|

0 | ||||||

|

合格品 |

滬寶 |

3500 |

0 | |||

|

0 | ||||||

|

|

優質品 |

2672 |

3530 |

星期二 |

馬鋼 |

3720 |

|

0 | ||||||

|

合格品 |

滬寶 |

3500 |

0 | |||

|

0 | ||||||

|

|

優質品 |

2672 |

3500 |

星期三 |

馬鋼 |

3700 |

|

-30 | ||||||

|

合格品 |

滬寶 |

3480 |

-20 | |||

|

-20 | ||||||

|

|

優質品 |

2672 |

3480 |

星期四 |

馬鋼 |

3680 |

|

-20 | ||||||

|

合格品 |

滬寶 |

3460 |

-20 | |||

|

-20 | ||||||

|

注:二級螺紋以16 | ||||||

本周,滬上建筑鋼材市場盤整下行,二級螺紋鋼代表規格下跌50元/噸,三級鋼同期下跌40元/噸左右,行情發展基本與上周預期一致。周一開市,除少數規格小幅下調外,市場基本保持穩定,周二持續周一走勢,周三,市場價格出現普遍小幅下調。在此期間,滬上主要建筑鋼材庫存量,基本保持平穩增加態勢,銷量則表現平平,屬于這個季節的正常水平。

開局的平穩表現,主要原因在于多數商家沒有庫存壓力,加上到貨成本居高難下,因此商家下調銷售價格意愿并不強烈。但是隨著需求季節性的減少,哪怕是進貨成本高企,隨著庫存的一點點增加,出貨的一點點減少,商家心態再次出現變化,降價也就不可避免了。

二、本周行業動態

1、本周鋼廠調價

|

表2:一周國內主要區域建筑鋼材出廠價格調整明細 | ||||

|

區域 |

鋼廠 |

日期 |

調整政策 |

執行價格 |

|

華東 |

沙鋼 |

|

螺紋線材不變 |

14 |

|

青鋼 |

|

線材上調20 |

| |

|

眾達 |

|

螺紋線材上調40 |

16 | |

|

三寶 |

|

螺紋上調60 |

16 | |

|

三鋼 |

|

螺紋線材分別上調100 |

| |

|

西南 |

水鋼 |

|

對昆明螺線上調30 |

|

|

德勝 |

|

螺紋上調40線材上調50 |

16 | |

|

成鋼 |

|

螺紋上調30線材不動 |

| |

|

中南 |

鄂鋼 |

|

螺紋上調70 |

18 |

|

漣鋼 |

|

螺紋上調50 |

16 | |

|

柳鋼 |

|

螺紋不動,線材上調60 |

18 | |

|

東北 |

西鋼 |

|

螺紋上調30 |

18 |

從鋼廠價格政策來看,平穩和小幅上調仍是廠家的主基調,尤其是建筑鋼材主流生產企業,均采取了較為謹慎的態度。其價格維持穩定,對于市場的穩定應該說起到有一定作用。但似乎也說明鋼廠壓力開始增大,特別是在后期供給方面是否會有所加大,值得大家關注。與些同時,部分區域市場鋼廠價格一直緊跟市場變動,留給市場可供操作的空間始終不大。

2、周邊市場

北京市場:本周,北京建筑鋼材市場銷售價格下跌,現Φ6.5mm高線價格為3430元,Φ12mm高線價格3430元,12mm螺紋鋼價格為3660元, 16-25mm螺紋鋼價格3540元,12mm三級螺紋鋼價格為3850元,16-25mm三級螺紋鋼價格為3690元。

本周,建筑鋼材市場價格出現下跌,從本周市場表現來看,成交保持一般,由于受到天氣影響,成交受到一定影響,總體來看,終端需求仍有一定成交量。資源方面,上周較為緊張的資源,本周陸續得到貨,資源得到補充,庫存略有增加,但并沒有集中批量到貨,整體庫存壓力并不大。

杭州市場:本周杭州市場建材價格穩中略有下調。目前現沙鋼產Ф16-25mmHRB335螺紋主流報價3680元/噸,其余鋼廠主流報價在3530-3560元/噸,三線資源報價在3390-3420元/噸之間,三級鋼主流價格在3680-3700元/噸左右,高線主流報價在3620元/噸左右。

本周杭州市場價格穩中小幅下調,幅度在20-50元/噸。本周需求略顯疲軟成為價格下調的主要原因。從整個市場表現來看,市場上低價位資源成交略好,表明需求仍然真實存在。資源方面,市場免檢產品資源較為緊張,如Ф14mmHRB335、Ф18mmHRB335規格資源比較緊張,但據了解,這些資源后期都將陸續得到補充。

廣州市場:本周廣州建材銷售價格整體穩定。現韶鋼Ф6.5-10mm高線市場價格在3980元/噸左右,北臺、萍鋼Ф6.5-10mm規格資源報價基本穩定在3900-3950元/噸。螺紋鋼方面,韶鋼Ф16-25mm規格市場價格在4000元/噸左右,冷鋼、裕豐鋼廠Ф18-25mm規格售價分別在3950、3900元/噸左右。三級螺紋,馬鋼、萍鋼等鋼廠Ф16-22mm規格資源報價分別在4150、4050元/噸左右。

本周市場整體表現穩定,但據市場反映,本周成交略有轉弱,但是由于整體資源量偏低,支撐市場價格繼續保持穩定。從市場了解到,由于目前廣東價格明顯高于其他市場,近期陸續有北方資源到貨,且后期還會集中到貨,到時價格將會受到明顯影響。

總結一下:我們看到,各地市場開始出現分化,華北區域市場螺紋鋼出現明顯下跌;華東市場也出現小幅滑落;但華南市場則保持著一定堅挺,螺紋鋼代表規格品種價格維系在4000元/噸左右,價格明顯高于其他市場。

跨區域市場來看,資源已經具備可流動性條件,然而迫于今年的大環境,商家操作自然會謹慎、再謹慎。源自季節性因素差異,南北市場需求表現各異,一方面受制于氣候因素,需求階段性縮減,價格下跌本屬正常;另一方面,另有區域市場需求維系相對旺盛;受累于下跌導火索的快速蔓延,觀望情緒略起,資源流動受心理、資金、物流等多方面因素綜合作用,直接導致了區域市場間價格差距再度拉開的局面。

3、宏觀方面

1) 中央經濟工作會議昨日在京閉幕。會議在提出明年經濟工作重點任務時強調,必須堅持把保增長、擴內需、調結構有機結合起來。 會議提出,要深化改革開放,完善有利于科學發展的體制機制。堅持社會主義市場經濟的改革方向,抓住時機推出有利于實現保增長、擴內需、調結構的改革措施,是提振市場信心的最好辦法。

(2)國家統計局11日發布的數據顯示,11月我國居民消費價格總水平(CPI)同比上漲2.45%,漲幅比上月回落1.6個百分點。食品價格繼續引領CPI同比漲幅回落。11月,食品價格同比上漲5.9%,漲幅比上月回落2.6個百分點。其中,豬肉價格下降9.3%,降幅比上月擴大8.1個百分點;糧食價格上漲5.8%,漲幅比上月回落1.1個百分點。 居住類價格同比漲幅大幅回落。11月,居住類價格同比上漲1.1%,漲幅比上月回落3.5個百分點。

(3)12月10日,國家統計局發布11月份工業品出廠價格(PPI),同比增幅僅2.0%,跌出31個月來的新低。同樣在當天公布的11月份外貿單月進出口首次出現負增長。11月份單月全國實際使用外資金額(FDI)同比下降36.52%,繼10月以來第二個月負增長,降幅環比擴大了34個百分點。11月份港口貨物吞吐量同比增幅跌至近十年最低。

(4)12月11日公布的數據顯示,11月份,全國財政收入3792.4億元,比去年同月下降3.1%。其中,中央本級收入2040.94億元,同比下降8.4%。如剔除非稅收入中一次性增收因素,同口徑比較,則當月全國和中央本級收入分別下降7.3%和15.8%。財政收入增幅下降,主要受政策性減稅較多和經濟增長放緩的影響。

5)11月份,我國出口鋼材295萬噸,與10月出口462萬噸相比減少167萬噸,環比下降36.15%,創2006年5月以來新低;出口鋼坯3萬噸,環比下降8萬噸。1-11月共出口鋼材5606萬噸,同比下降3.2%;鋼坯127萬噸,同比下降79.8%。

CPI和PPI指數是供求關系的反映,而兩個數據同時大幅下跌的背后,預示著大范圍的需求萎縮,通貨緊縮的風險正在加大,這種趨勢說明,2009年發生通貨緊縮的概率較大。財政收入的持續下降,是否會影響到國務院推出的4萬億刺激經濟計劃,還有待觀察。鋼材出口數據顯示,11月份鋼材凈出口量持續大幅減少,雖然國家采取了各種手段也擴大鋼材出口,但暫時無法改變國際市場需求萎縮的現實,因此通過擴大出口來拉動國內市場的方法是行不通的。

4、原材料

|

表3:主要原材料價格變動明細 | |||||||

|

|

|

|

|

| |||

|

鋼坯 |

3170 |

3200 |

+30 |

3400 |

+200 |

3330 |

-70 |

|

焦炭 |

1300 |

1200 |

-100 |

1300 |

+100 |

1300 |

0 |

|

廢鋼 |

2200 |

2200 |

0 |

2350 |

+150 |

2350 |

0 |

|

注:鋼坯選取上海地區為參照,焦炭以山西地區為參照,廢鋼以江蘇地區為參照單位:元/噸 | |||||||

本輪行情中,鋼坯、廢鋼、鐵礦石、焦炭價格基本穩定,鋼坯價格略有波動,但整體走勢與螺紋鋼走勢接近,鐵礦石價格穩中略有上漲。但值得注意的是,江蘇民營鋼企中天鋼鐵集團有限公司12月9日與巴西鐵礦石巨頭淡水河谷公司簽訂長期供礦協議,以高于當前現貨市場價格的長期協議價從淡水河谷進口鐵礦石。在新一輪鐵礦市進口價格談判即將開啟前,這樣的消息放出似乎顯得有些不“和諧”。

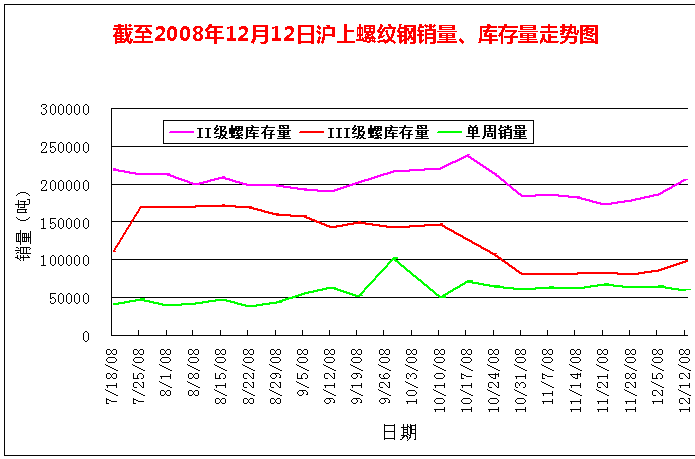

三、一周銷量及庫存走勢

本周銷量對應上周略有萎縮,同期,市場庫存出現大幅度增倉。

綜合供需現狀來看,現階段的狀況是供給量穩定遞增,而需求總體偏弱,偶爾出現放量現象。類似這樣的局面,短期內仍將持續。主要原因是資源增加仍在繼續,從了解到的情況來看,近期北方鋼廠的到貨有所增多,除北臺和撫順外,建龍產品也重現上海市場。另外,華東區域一些恢復的產能也有零星進庫,如,興澄、馬鋼、蕪湖新興和長達等,一些小廠如華航、丹陽、如皋也有到貨。從銷量數據來看,滬上建筑鋼材需求釋放,總體呈現小幅萎縮的同時,持續萎縮的趨勢也較為明顯,這也是符合市場季節特征的。

四、下周視點

系統回顧本周滬上建筑鋼材市場走勢,并簡要分析最新宏觀政策、區域市場供需形勢之后,筆者綜合因素對比認為:下周市場仍將呈現小幅下跌態勢運行。下周市場走勢中的關鍵因素,仍應與上周分析相類似,那便是需求有繼續小幅度萎縮,供給或仍將保持攀升。同樣要注意的是,時間在邁向2008年的終點,熟悉這個行業的人應該了解到,資金壓力在這個時間階段內,無疑是非常重的。

當然,我們在看到諸多利空因素的同時,也應看清這樣的背景條件:現有庫存持倉成本較高是客觀事實。

五、西本觀點

綜合以上論述,筆者對下周市場環境仍給予“藍色”預警評價,本周市場價格下跌是庫存增加,需求疲軟等綜合因素的結果,那么下周商家脆弱的心態將會起著決定性作用。具體來說,下周滬上螺紋鋼優質品代表規格價格,會選擇以3450元/噸為中心,展開幅度為50元/噸左右的向下調整行情,同期,西本指數也會選擇在上述區間調整。 [文]西本新干線工作室 2008/12/12

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告