每月預警

西本新干線鋼材現貨預警報告(07年4月)

2007年03月23日10:10 來源:西本資訊

本期觀點: 沖高

時間:2007-04-01~2007-04-30

關鍵詞:加息 出口退稅

一、三月回顧

(一) 西本指數

西本指數自2007-03-01至截至發稿時止,從 3210下跌至3180 。3月份西本指數的中心值是3200 。這表明3月以來,以西本指數為代表的25mm規格HR335現貨螺紋鋼價格總體高位平穩波動。

3月以來,價格在2月價格基礎上保持平穩態勢, 市場重心穩定。

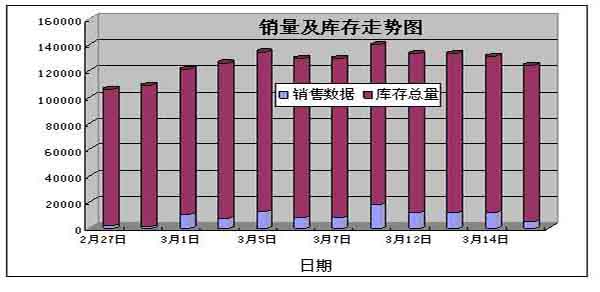

(二) 銷售及庫存變化

注:銷售數據來自西本統計上海地區有代表性的銷售數據

庫存數據來自西本統計上海地區20個倉庫的16-25mm二級螺紋鋼數據

從上圖可以看出:

在3月份,庫存從總量上比二月有一定增加,但增幅一般且較平穩;銷量也有一定恢復。

總體來看,庫存消耗和庫存增量基本對應。

(三)主要初級原材料變化

|

日期 |

鐵精粉 |

鋼坯 |

廢鋼 |

|

|

740 |

3160 |

2010 |

|

|

740 |

3160 |

2010 |

|

|

740 |

3160 |

2020 |

|

|

750 |

3160 |

2020 |

|

|

750 |

3160 |

2020 |

|

|

750 |

3160 |

2020 |

|

|

750 |

3160 |

2020 |

|

|

750 |

3160 |

2020 |

|

|

750 |

3160 |

2020 |

|

|

800 |

3160 |

2020 |

|

|

800 |

3160 |

2020 |

|

|

800 |

3160 |

2020 |

|

|

800 |

3160 |

2020 |

|

|

800 |

3160 |

2040 |

|

|

800 |

3160 |

2040 |

注:1、統計數據來自西本新干線;

2、鐵精粉價格以唐山地區為代表,鋼坯價格以上海為代表,廢鋼價格以江蘇為代表;

從上表可以看出,鐵精粉和廢鋼價格出現了明顯的向上波動,且趨向明顯。

同時,鋼坯價格繼續堅挺,且與成品鋼材出現了明顯價格倒掛。

這使得鋼材的生產成本顯現出剛性特征。

(四) 鋼廠定價

|

鋼廠 |

日期 |

調整情況 |

|

沙鋼 |

|

螺紋出廠價格上調30元/噸,高線出廠價格上調50元/噸 |

|

|

高線出廠價格不動,螺紋鋼出廠價格不動 | |

|

|

高線出廠價格不動,螺紋鋼出廠價格不動 | |

|

華北五廠 |

|

螺紋鋼出廠價格上調50元/噸,線材價格上調80元/噸 |

|

南昌鋼廠 |

|

對南昌螺紋鋼價格上調幅度為50元/噸 |

|

萍鋼 |

|

對省內螺紋鋼價格上調50元/噸 |

|

酒鋼 |

|

對蘭州線材普上調50元/噸,螺紋鋼維持平穩 |

|

|

對西安螺紋鋼普上調20元/噸 | |

|

青鋼 |

|

對普線出廠價格上調30元/噸 |

|

濟鋼 |

|

螺紋鋼出廠價格上調120元/噸 |

|

福盛鋼鐵 |

|

12-14上調60元/噸,16 |

|

濟鋼閩源 |

|

螺紋普遍上調30元/噸 |

|

陜西龍門 |

|

螺紋鋼指導價格上調50元/噸 |

|

|

對3月中旬螺紋鋼結算價格上調30元/噸 | |

|

|

對三月下旬螺紋鋼結算價格上調20元/噸 | |

|

2672廠 |

|

對螺紋鋼零提出廠價格上調30元/噸 |

|

成鋼 |

|

普線上調30元/噸,螺紋鋼上調30元/噸 |

|

|

對成都線材價格上調10元/噸,螺紋鋼執行價格上調30元/噸 | |

|

威鋼 |

|

對線材價格上調30元/噸,對二級螺紋鋼執行價格上調30元/噸 |

|

達鋼 |

|

對線材執行價格上調30元/噸,對螺紋鋼執行價格上調30元/噸 |

|

|

對重慶二級螺紋鋼執行價格上調20元/噸,對線材價格未動 | |

|

鄂鋼 |

|

螺紋鋼上調20元/噸,普高線上調20元/噸 |

|

|

螺紋鋼上調30元/噸, | |

|

南鋼 |

|

線材上調30元/噸,螺紋鋼上調30元/噸 |

|

鴻泰鋼廠 |

|

對螺紋鋼出廠價上調30元/噸 |

|

|

對螺紋鋼出廠價下調60元/噸 | |

|

柳鋼 |

|

對螺紋鋼執行價格下調50元/噸,對高線執行價格下調50元/噸 |

|

重鋼 |

|

所有線材執行價格上調20元/噸,所有螺紋鋼執行價格未動 |

|

德勝鋼廠 |

|

對昆明二級螺紋上調20元/噸,對三級螺紋鋼價格上調20元/噸 |

|

漣鋼 |

|

對廣東螺紋鋼下調30元/噸,廣西螺紋鋼下調50元/噸, |

上表表明,進入三月,鋼廠的調價頻繁,而且以上調為主基調。

這說明,在目前狀況下,鋼廠對目前報價有較堅決的態度和信心。

(五) 資本市場

1、上海鋼材遠期現貨市場

截至2007-03-22止,上海鋼材遠期現貨市場的螺紋綜合指數為940點,比上月收盤下跌18點;

主力合約L0706收報3232元/噸,比上月收盤下跌48元/噸。

基差出現橫向振蕩,這表明,市場正在尋求方向。

2、大宗商品期貨市場

LME場內銅3月份在二月反彈整理的基礎上,繼續大幅反彈,試圖沖擊7000大關和前期下跌壓力線。截至發稿時止,在6600美金一線強勢整理;

原油仍處振蕩,在60美金處拉鋸,不排除向上突破。截至發稿時止,收報60.05美金。

這種現象說明全球對大宗原材料的定價開始有一定積極的趨向。

3、匯率

截至發稿時止,美元指數收報82.77。說明3月份美元繼續走弱,而且速度稍快。

美元兌人民幣已跌破7. 74一線。人民幣繼續創出新高,人民幣升值預期堅定。這宏觀上將對出口環境繼續帶來負面影響。

(六)宏觀面

1、鋼材產量:2月份我國鋼材產量為3856.8萬噸。較去年同期增加704.4萬噸。增長22.3%。鋼筋產量為653.3萬噸,較上年同期增長12.2萬噸,增長1.9%。線材產量為576.5萬噸,較上年同期增長92.3萬噸,增長19.1%。

這說明:一方面國內鋼材產量仍保持在兩位數增長水平,供給壓力仍較大;另一方面具體到鋼筋來說,產量平穩,國內市場供給壓力并不明顯。

2、進出口數據:2月我國鋼材進口122萬噸,環比減少26萬噸,鋼坯進口3萬噸,坯材合計環比減少26萬噸。2月份我國鋼材和鋼坯出口繼續保持高位運行。1-2月份累計進口鋼材270萬噸,同比減少13萬噸,同比降低4.6%,累計進口鋼坯5萬噸,與去年同期持平。坯材合計275萬噸,同比降低4.51%。

2月我國出口鋼材438萬噸,出口鋼坯54萬噸坯材合計出口量達到了492萬噸,不考慮2月只有28天的因素,環比出口鋼材量持平,坯材合計減少3噸。1-2月累計出口鋼材875萬噸,同比增加509萬噸,同比增長139.3%;出口鋼坯112萬噸,同比增加53萬噸,同比增加87.9%。

2月份我國鋼坯凈出口51萬噸,環比減少3萬噸,鋼材凈出口316萬噸,環比增加26萬噸,坯材合計凈出口367萬噸,環比增加23萬噸。1-2月鋼材累計凈出口605萬噸,同比增長628.9%,鋼坯累計凈出口107萬噸,同比增長98.15%。

這說明:國內仍具有較大的出口動力和較高的出口強度。

3、中國人民銀行決定,自2007年3月18日起上調金融機構人民幣存貸款基準利率。金融機構一年期存款基準利率上調0.27個百分點,由現行的2.52%提高到2.79%;一年期貸款基準利率上調0.27個百分點,由現行的6.12%提高到6.39%;其他各檔次存貸款基準利率也相應調整。

由于我國居民消費價格總水平已連續三個月保持在2%的平臺上,通脹壓力顯現,加息屬于正常操作;

同時,此次加息從時間和幅度上都基本符合市場預期,對社會沖擊不大。

4、1-2月份,城鎮固定資產投資6535億元,比去年同期增長23.4%。其中,國有及國有控股完成投資2946億元,增長17.9%;房地產開發完成投資1786億元,增長24.3%。

其中1至2月,上海市全社會固定資產投資455.77億元,比去年同期增長16.9%。建設和改造投資、房地產開發投資均保持較快增長速度。

1至2月,上海市建設和改造投資255.82億元,比去年同期增長23.4%,增幅高出全社會投資6.5個百分點。投資重點主要集中在工業、交通運輸倉儲郵政和水利環境公共設施管理等行業。

1至2月,上海市房地產開發投資175.77億元,比去年同期增長16.6%。其中,商品住宅投資125.12億元,增長17.6%;辦公樓投資18.06億元,增長38.9%;商業營業用房投資16.43億元,增長32%。

這表明:上海地區投資有了新變化。在公共基礎設施投資幅度繼續增長的情況下,房地產投資有抬頭跡象出現。這對增加鋼材消費需求較為有利。

5、國務院總理溫家寶3月5日在十屆全國人大五次會議上作政府工作報告時指出,促進經濟又好又快發展,要堅持加強和改善宏觀調控。

溫家寶說,要繼續實行穩健的財政政策。適當減少財政赤字和長期建設國債規模。繼續實行穩健的貨幣政策。綜合運用多種貨幣政策工具,合理調控貨幣信貸總量,有效緩解銀行資金流動性過剩問題。調整投資與消費的關系。堅持擴大內需方針,重點擴大消費需求。

二、四月視點

(一)出口

2月份我國鋼材和鋼坯出口繼續保持高位運行。

表明鋼廠仍采取以出口消化過剩產能的策略為主。面對4月國家可能調整出口退稅為零的政策變化,我們應該密切注意鋼廠相應的策略變化。

我們預計,鋼廠仍將保持相當水平的出口強度。

(二)需求與供給

由前面的《3月份銷量和庫存》圖可以看出:

3月以來,整個上海地區的需求表現有所恢復,但力度一般;而庫存也基本同步平穩增長。

現在的庫存總量與去年比較而言,仍有相當差距。這一方面說明在更嚴峻的宏觀環境下,整個市場經營模式正在經歷著某種變化;另一方面,整個市場有走向成熟的表現。

在3~4月,由于屬于傳統消費旺季,需求可以預期樂觀,這是接下來這一個月的重點。

(三)出口退稅

從本月的央行貨幣工具的使用力度來看,收縮流動性的思路依然清晰。我們也在一月份準確預測了“結合CPI來看,第一季度尾動用利率手段的可能性在增大”。

從目前的鋼材出口情況看,出口動力不減,傳聞中 “在四月調整鋼材出口退稅” 說法的可能性在增大。必須密切關注。

但我們認為,在市場已經有明顯預期的情況下,調整出口退稅的政策效應已經弱化;而且,即使該政策出臺,短期內也將明顯提高名義鋼材價格。

三、 四月展望

1、我們認為,在4月份,由資金、運輸、原材料成本高企所導致的成本推動效應還難以改變。

2、我們認為,要繼續重視出口退稅政策的變化及其對出口形勢的影響。

3、我們認為,目前市場供需基本平衡,短期內需求有放大的可能。

4、我們認為,市場預期將保持一定的樂觀。

綜上所述,我們認為,在四月份,螺紋鋼的總體價格水平將出現一定上漲。

西本新干線工作室

2007-03-22

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-08-302024年9月西本鋼材價格指數走勢預警報告

· 2024-07-262024年8月西本鋼材價格指數走勢預警報告

· 2024-06-282024年7月西本鋼材價格指數走勢預警報告

· 2024-05-312024年6月西本鋼材價格指數走勢預警報告

· 2024-04-262024年5月西本鋼材價格指數走勢預警報告

· 2024-03-292024年4月西本鋼材價格指數走勢預警報告

· 2023-12-292024年1月西本鋼材價格指數走勢預警報告

· 2023-11-302023年12月西本鋼材價格指數走勢預警報告