每月預警

西本新干線鋼材現貨預警報告(07年2月)

2007年01月25日08:59 來源:西本資訊

本期觀點:平穩上漲

時間:2007-02-01~2007-02-28

關鍵詞: 出口 成本 CPI

一、一月回顧

(一) 西本指數

西本指數自2007-01-01至截至發稿時止,從 2990上漲至3100 。1月份西本指數的中心值是3050 。這表明1 月以來,以西本指數為代表的25mm規格HR335現貨螺紋鋼價格總體波動平穩。

1月以來,價格在12月下旬的價格基礎上繼續向上反彈,但仍保持穩中小升的態勢,這與我們上期“在元月份,螺紋鋼的總體價格水平將保持相對平穩的特征,出現大幅回落的可能不大”的判斷沒有矛盾。

但我們對反彈的幅度把握不足。

主要是因為我們對庫存水平的恢復估計相對樂觀。

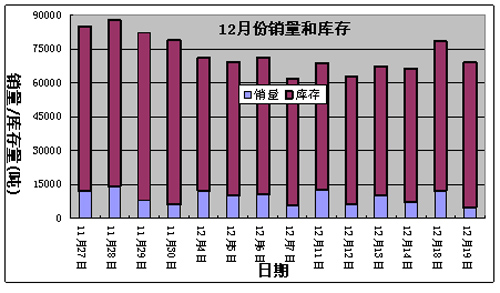

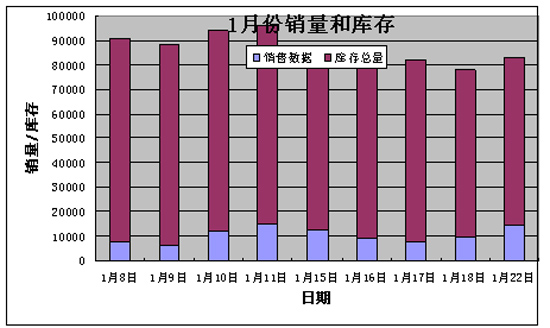

(二) 銷售及庫存變化

圖1

圖2

注:銷售數據來自西本統計上海地區有代表性的銷售數據

庫存數據來自西本統計上海地區20個倉庫的16-25mm二級螺紋鋼數據

對比圖1和圖2可以看出:

在1月份,庫存從總量上增加10%左右,而銷量減少不大。并且月初的庫存增量處于消耗之中。

這表明,市場并沒有出現明顯的冬儲。庫存水平增長困難。

(三)主要初級原材料變化

|

日期 |

鐵精粉 |

鋼坯 |

廢鋼 |

|

|

690 |

2930 |

2140 |

|

|

690 |

2930 |

2140 |

|

|

690 |

2940 |

2140 |

|

|

690 |

2960 |

2140 |

|

|

690 |

2960 |

2140 |

|

|

710 |

2960 |

2140 |

|

|

710 |

2960 |

2140 |

|

|

710 |

2960 |

2140 |

|

|

710 |

2960 |

2140 |

|

|

740 |

2980 |

2140 |

|

|

740 |

2980 |

2140 |

|

|

740 |

3000 |

2140 |

|

|

740 |

3030 |

2140 |

注:1、統計數據來自西本新干線;

2、鐵精粉價格以唐山地區為代表,鋼坯和廢鋼價格以上海為代表;

從上表可以看出,鐵精粉和鋼坯價格出現了明顯的向上波動。

這將繼續推動鋼材的生產成本。

(四) 鋼廠定價

|

沙鋼 |

|

高線不變,螺紋鋼不變 |

|

|

螺紋出廠價格上調30元/噸,高線不變 | |

|

|

螺紋、高線出廠價格上調30元/噸 | |

|

2672廠 |

|

對螺紋鋼零提出廠價格上調40元/噸 |

|

青鋼 |

|

普線出廠價格上調50元/噸 |

|

|

普線出廠價格上調70元/噸 | |

|

凌鋼 |

|

對螺紋鋼出廠價格普上調70元/噸 |

|

晉江三益 |

|

對螺紋鋼上調40元/噸,線材價格未調整 |

|

|

高線出廠價格上調50元/噸,二級螺紋鋼價格上調30元/噸 | |

|

|

對線材、螺紋鋼出廠價格上調30元/噸 | |

|

酒鋼 |

|

普、高線指格上調20元/噸,螺紋鋼價格上調50元/噸 |

|

|

對西安螺紋鋼指導價格上調30元/噸 | |

|

廣鋼 |

|

螺紋鋼上調90元/噸,高線價格上調50元/噸 |

|

濟鋼閩源 |

|

對螺紋鋼出廠價格上調10元/噸 |

|

|

螺紋φ | |

|

韶鋼 |

|

螺紋鋼出廠價格上調80元/噸,線材出廠價格上調50元/噸 |

|

南昌鋼廠 |

|

對省內螺紋鋼價格上調30元/噸 |

|

萍鋼 |

|

螺紋鋼上調30元/噸 |

|

永鋼 |

|

高線上調30元/噸,螺紋鋼上調50元/噸 |

|

|

對螺紋鋼上調30元/噸 | |

|

|

高線上調30元/噸,螺紋鋼上調30元/噸 | |

|

福建三鋼 |

|

二級螺紋鋼上調70元/噸,高線上調30元/噸 |

|

漣鋼 |

|

對省內螺紋鋼基價上調50元/噸,廣東上調130元/噸、廣西上調110元/噸 |

|

河南濟源鋼鐵 |

|

對高線上調30元/噸,對螺紋鋼、普碳圓鋼上調30元/噸 |

|

|

線材價格上30元/噸,二級螺紋鋼上調30元/噸 | |

|

|

對高線上調30元/噸,螺紋鋼、圓鋼上調30元/噸 | |

|

2672廠 |

|

對螺紋鋼零提出廠價格上調30元/噸 |

|

|

對螺紋鋼零提出廠價格上調50元/噸 | |

|

眾達鋼廠 |

|

二級螺紋鋼出廠價格上調20元/噸 |

|

威鋼 |

|

對成都螺紋鋼上調50元/噸 |

|

水鋼 |

|

對重慶螺紋鋼價格上調30元/噸,線材價格上調60元/噸 |

|

達鋼 |

|

對重慶螺紋鋼價格上調30元/噸,線材價格上調50元/噸 |

|

邯鋼 |

|

零提線材價格上調110元/噸,零提螺紋鋼價格上調110元/噸 |

|

安鋼 |

|

對圓鋼、螺紋鋼價格上調35元/噸 |

|

|

對圓鋼、螺紋鋼上調35元/噸 | |

|

|

省內圓鋼、螺紋鋼上調47元/噸 |

上表表明,與上月不同,鋼廠的調價頻繁而且累進幅度較大。

這說明,至少是成本推動的原因,鋼廠基本明確了提高售價的態度。

(五) 資本市場

1、 上海鋼材遠期現貨市場

截至2007-01-23止,上海鋼材遠期現貨市場的螺紋綜合指數為936點,比上月收盤上漲41點;

主力合約L0704收報3220元/噸,比上月收盤上漲140元/噸。

這表明,現貨與遠期間的基差已經進入負值區,并且逐步擴大。

目前來看,基差仍可能負向擴大。

2、大宗商品期貨市場

LME場內銅1月份暴跌。截至發稿時止,在5600美金一線以下弱勢整理;

原油也是不甘落后,一度跌破50美金大關。截至發稿時止,收報51.13美金。

這表明,這種自7月以來的大幅調整格局基本定型。這種現象說明全球對大宗原材料的定價至少開始趨向中性。

3、 匯率

截至發稿時止,美元指數收報85.09。說明12月份美元繼續處于修整階段。

但美元兌人民幣已跌破7. 80一線。人民幣區間波幅明顯增大,人民幣升值速度加快。這對出口環境有一定的影響。

(六).宏觀面

1、鋼材產量

2006年12月份,我國鋼材產量為4391.5萬噸,上年同期產量為3450.9萬噸,同比月增長27.26%;11月產量為4174.7萬噸,12月較11月增加了216.8萬噸;12月份粗鋼產量為3808.1萬噸,上年同期產量為3191.1萬噸,同比月增長19.33%;11月產量為3795.7萬噸,12月較11月增加了617萬噸;鋼筋產量為747.2萬噸,上年同期產量為678.9萬噸,同比月增長10.1%;11月產量為728.1萬噸,12月較11月增加了19.1萬噸;線材產量為654.9萬噸,上年同期產量為576.1萬噸,同比月增長13.7%;11月產量為612萬噸,12月較11月增加了49.2萬噸。

從以上數據看出,鋼筋產量增幅最小。這直接說明了市場鋼筋的供給壓力并不大。

2、鋼材出口數據

根據海關快報,2006年的最后一個月,我國鋼材出口再創歷史新高,達到555萬噸,同比增長205%,環比11月份增加92萬噸,增幅19.9%。2006年全年鋼材出口達到4301萬噸,同比增長109.6%,翻了一番多。2006年12月份進口鋼材151萬噸,同比下降17.5%。環比11月份增加了3.4萬噸。2006年全年進口鋼材1851萬噸,同比下降28.3%。12月份我國凈出口鋼材達到404萬噸,全年凈出口鋼材達到2450萬噸。

12月份出口鋼坯50萬噸,同比減少6.3%。環比11月份的148萬噸,大幅減少98萬噸,說明鋼坯加稅政策起到作用。全年出口鋼坯904萬噸,同比增長27.9%。12月份進口鋼坯1.7萬噸,同比下降77.3%。環比11月份減少0.39萬噸。全年進口鋼坯37萬噸,同比下降71.8%。12月份凈出口鋼坯48.3萬噸,全年凈出口鋼坯867萬噸。

如果將鋼材折算成粗鋼,則12月份凈出口粗鋼474萬噸;全年凈出口3446萬噸,創歷史記錄。

這表明,鋼材的出口導向仍然清晰。出口力度的增加和進口力度的減少,很大程度上改善了國內的供給狀況。

3、央行宣布,將于1月4日起正式啟動上海銀行間同業拆借利率(Shibor),該利率是以位于上海的全國銀行間同業拆借中心為技術平臺計算、發布并命名。

業內專家指出,隨著這一中國首個“基準利率”的推出,未來包括股指期貨等金融衍生品的價格走勢都將逐步唯其“馬首是瞻”。隨著Shibor運行的不斷成熟,以后央行宣布變動利率,就是通過市場傳導手段間接的影響各商業銀行的存貸款利率,而不是直接地指向存貸款利率。

4、中國人民銀行決定從2007年1月15日起,上調存款類金融機構人民幣存款準備金率0.5個百分點。

16日,央行在銀行間市場上以價格招標發行最高量達到2100億元的1年期央行票據。這是自2003年央行票據發行以來,單日央票發行量創下的最高紀錄。此前央票單日發行最高量為2006年2月14日創下的1300億元。

進入新的一年以來,銀行間市場流動性泛濫呈現出愈演愈烈之勢,在年初央行再度宣布上調存款準備金率0.5個百分點后,市場利率仍然持續下跌,顯示準備金率上調對于緊縮流動性也收效甚微。盡管2006年以來,人民銀行綜合運用多種貨幣政策工具大力回收流動性,取得一定成效,近幾個月貨幣信貸增長有所放緩,但宏觀調控成效的基礎并不牢固。

由于國際收支持續順差,銀行體系過剩流動性又有新的增加,貸款擴張壓力較大。適應當前流動性的動態變化,人民銀行再次提高存款準備金率,并加大公開市場操作力度,以鞏固調控成效。

分析人士指出,為了鞏固前期宏觀調控效果,防止信貸再度反彈,央行不會容忍利率水平的持續走低,因此不斷加大資金回籠力度,以抬升利率水平,這同時也顯示出央行回籠流動性的決心。人民銀行將繼續執行穩健的貨幣政策,引導貨幣信貸合理增長,保持經濟平穩運行。

5、央行15日公布了2006年全年的金融統計數據。幾個關鍵的數據分別是,貨幣供應的廣義貨幣(M2)和狹義貨幣(M1)的同比增速分別為16.94%和17.48%,而央行去年初設定的目標則為16%和14%;全年新增人民幣貸款3.18萬億元,也超過2.5萬億的全年目標。

數據走勢一方面說明央行去年宏觀調控取得明顯成效,另一方面應看到今年的調控壓力仍存且任務比較重。有經濟學家指出,央行將繼續多次上調存款準備金率,并很快有加息的舉措。截至去年12月末外匯儲備余額為10663億美元,同比增長30.22%,全年新增2473億美元。在貨幣供應方面,M2和M1全年呈現前者增速放緩、后者增速加快的走勢,前者回落到央行年初設定的16%的目標,后者不但遠高于14%的目標,而且是自2005年2月以來的23個月內首次超過M2。

專家表示,M1增速超過M2,按照傳統理論預示著通脹出現的可能性增大,宏觀調控的壓力仍存。結合存款數據來看,去年居民戶存款增加2.09萬億元,同比少增1125億元,在股市活躍的背景下,股市分流儲蓄的情況明顯。

6、國家發改委價格司16日發布報告預測,2007年流通領域生產資料價格漲幅放緩,預計約上漲2%~3%。去年該指標累計同比上漲3.5%。

根據統計數據顯示,2006年1~12月份,流通環節生產資料價格累計同比上漲3.5%,漲幅較上年提高0.6個百分點。從品種看,石油、有色金屬、鋼材價格變化主導了2006年以來生產資料價格的基本走勢。

報告認為,2006年下半年鋼鐵、有色金屬等主要生產資料價格穩中有降,表明國家相關調控政策取得了初步成效。相關2007年生產資料價格的走勢判斷,價格司認為,經綜合分析,2007年流通環節生產資料價格同比漲幅預計在2%~3%之間,略低于2006年的漲幅。

7、備受關注的全國金融工作會議于1月19日至20日在北京舉行。相比于中國在國際場合展現的金融改革與開放姿態,此次會議更是一次關起門來總結的“內部會議”。整個會議由溫家寶總理來主持。

溫家寶總理指出了當前及今后要著力抓好的六大工作:一是繼續深化國有銀行改革,加快建設現代銀行制度;二是加快農村金融改革發展,完善農村金融體系;三是大力發展資本市場和保險市場,構建多層次金融市場體系;四是全面發揮金融的服務和調控功能,促進經濟社會協調發展;五是積極穩妥推進金融業對外開放;六是提高金融監管能力,強化金融企業內部管理,保障金融穩定和安全。

二、二月視點

(一)出口

我國鋼材出口再創歷史新高,且強度有一定增大。

我們應當注意到鋼廠對出口導向的堅持,這對減少國內的供給壓力是有利的一面。面對2月國內可能出現的消費減少,我們應該密切注意這個趨向在2月的變化情況。

(二)需求與供給

由前面的《1月份銷量和庫存》圖可以看出:1月以來,整個上海地區的需求表現基本平穩,而庫存并沒有明顯增長 。

現在的庫存總量與去年比較而言,相距甚遠。這一方面說明傳統意義的冬儲即使有也力度很小,另一方面說明上海地區的資源仍處于相對緊張的狀況。

在2月,由于春節長假的原因,一般意義的需求將面臨減少,這是我們要考慮的一個重要因素。

(三)一般物價水平

在上期報告中,我們提到“我們要對一般物價水平引起足夠的重視,計價標準的變化也是名義價格變動的重要影響因素”

從目前的狀況看,我們仍堅持對CPI建議重點關注。年底翹尾因素也要考慮。

(四)宏觀政策

從本月的央行貨幣工具的使用力度來看,收縮流動性的思路堅定而且清晰。結合CPI來看,第一季度尾動用利率手段的可能性在增大。

同時,我們也要密切關注其他相關的產業政策的變動,如長材的出口退稅。

三、二月展望

1、我們認為,1月份的反彈,開始體現出一定的成本推動特征,短期內這個特征還難以改變。

2、我們認為,要繼續重視一般物價水平的增長幅度。

3、我們認為,要開始注意央行貨幣調控引發的累積效應,特別是資金成本的變化。

4、我們認為,庫存的突出矛盾仍難得到有效緩解。

5、我們認為,由于春節因素,需求將出現明顯減縮,但對市場壓力不大。

6、我們認為,市場預期仍將保持樂觀。

綜上所述,我們認為,在二月份,螺紋鋼的總體價格水平將出現平穩上漲。

西本新干線工作室

2007-01-24

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-08-302024年9月西本鋼材價格指數走勢預警報告

· 2024-07-262024年8月西本鋼材價格指數走勢預警報告

· 2024-06-282024年7月西本鋼材價格指數走勢預警報告

· 2024-05-312024年6月西本鋼材價格指數走勢預警報告

· 2024-04-262024年5月西本鋼材價格指數走勢預警報告

· 2024-03-292024年4月西本鋼材價格指數走勢預警報告

· 2023-12-292024年1月西本鋼材價格指數走勢預警報告

· 2023-11-302023年12月西本鋼材價格指數走勢預警報告