每周預警

3月12日西本新干線鋼材現貨每周預警報告

2010年03月12日12:59 來源:西本資訊

本期觀點:需求漸進 穩步推高

時間: 2010-3-15—2010-3-19

預警色標:紅色

新干線編者注:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線( www.96369.net )或其相關合作者。本文觀點純屬特邀作者個人意見,與本網站立場無關,據此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●市場回顧:本周滬上鋼價出現大幅推高場景;

●成本分析:原料價格穩步推高,鋼廠推漲不遺余力;

●供需分析:中間需求日漸活躍,庫存增速有所放緩;

●宏觀分析:通脹預期抬頭,出口回暖明顯,流動性收緊預期強烈;

●綜合觀點:中間需求入場推高之后,鋼廠再度接力上漲,短期漲勢或將延續。

一、本周市場回顧

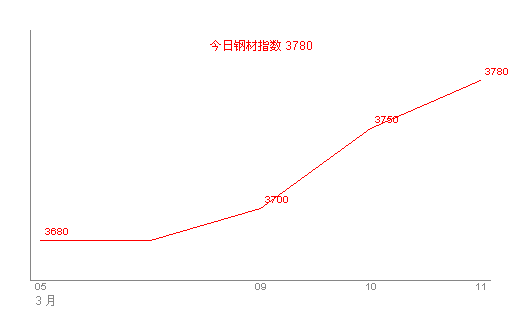

1、西本指數

2、本周上海螺紋鋼價格變化情況

|

表1:上海市場一周螺紋鋼價格變動明細 | ||||

|

|

二級螺紋鋼 |

價格 |

三級螺紋鋼 |

價格 |

|

|

優質品 |

3650 |

優質品 |

3750 |

|

0 |

0 | |||

|

|

優質品 |

3690 |

優質品 |

3780 |

|

+40 |

+30 | |||

|

|

優質品 |

3720 |

優質品 |

3830 |

|

+30 |

+50 | |||

|

|

優質品 |

3760 |

優質品 |

3860 |

|

+40 |

+30 | |||

|

|

優質品 |

3780 |

優質品 |

3880 |

|

+20 |

+20 | |||

|

注:二級螺紋以16 | ||||

節后至今,壓抑已久的鋼價終于在本周激情爆發。可以看到,截至3月12日,西本指數報在3830元/噸,較上周五大幅上漲150元/噸;同期,滬上優質品二級螺紋鋼代表規格調整至3780元/噸附近,較上周五大幅推高140元/噸;而滬上優質品三級螺紋鋼報價也上調至3880元/噸,較上周五上漲130元/噸。

客觀來看,本周鋼價大幅推高的背后,以下幾點因素作用明顯:

其一、需求因素。根據西本新干線監測數據顯示,隨著天氣的逐漸好轉,本周需求水平較上周出現了一定的提升,不僅終端需求釋放水平較為平穩,中間需求也出現積極入場現象。需求的逐漸回暖,對價格推高無疑起到了十分重要的作用。

其二、成本上漲預期。如果說之前市場的沉寂是因為缺乏點燃激情的引線的話,那么周一鐵礦石談判上漲80%的傳聞無疑成為了引爆市場的最佳動力。盡管這一傳聞最終被予以否認,但是期貨市場借此題材炒作推高卻已經成為事實,與此同時,相關原料品種鋼坯、廢鋼短期漲勢也十分強勁。可以明顯看出,成本走高與鋼價上漲形成了聯動效應。

其三、商家心態變化。客觀而言,本周滬上鋼價能出現如此漲幅,貿易家不甘下跌、聯手推高可謂成效顯著。一方面,目前市場流動性依然較為充裕,商家尚無拋貨兌現的資金壓力;另一方面,出于后市需求回暖以及成本上漲的預期,商家也有囤貨待漲的動力。

綜合來看,在成本上漲預期加劇,中間需求入場推高的形勢之下,本周鋼價走出了年后第一波上漲行情。那么,具體到下周市場走勢,需求釋放水平如何?鋼價漲勢能不能延續?庫存和成本面將如何變化?帶著諸多疑問,一起進入本期行情分析。

3、全國市場方面

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周全國鋼價出現普漲局面。具體如下:

北京市場:本周北京建材市場價格瘋狂推高,單周上調130元/噸。現首鋼Q235 Φ6.5mm高線價格為3940元/噸,宣鋼、唐鋼Φ8mm高線價格為3930元/噸;二級螺紋鋼方面,現首鋼HRB335 Φ12mm螺紋鋼價格為4150元/噸,Φ18-25mm螺紋鋼價格為3950元/噸;三級螺紋鋼方面,現首鋼HRB400 Φ12mm三級鋼價格為4220元/噸,Φ18-25mm三級鋼價格為4050元/噸;承鋼HRB400 Φ10mm盤螺價格為4150元/噸。

市場反饋,周末至今,唐山普碳方坯價格已經上漲超過百元,原料成本的強勁漲勢可謂有目共睹;與此同時,上周北京鋼材市場庫存繼續攀升,而周初的大雪天氣也對出庫形成了一定的抑制,在成本與庫存以及需求的博弈之下,鋼價選擇了短暫的觀望等待。而周三以來,市場成交開始活躍,價格再度出現推高跡象,到了周四市場漲勢更是接近瘋狂,部分經銷商甚至開始限量銷售或者直接封庫觀望。應該說,目前商家心態普遍較為樂觀,北京鋼價仍有進一步攀升的空間。

杭州市場:本周杭州建材市場價格積極推高,單周上調100元/噸。線材方面,現高線主流報價在4000-4020元/噸左右;二級螺紋鋼方面,現沙鋼產Ф16-25mmHRB335螺紋主流報價在3920元/噸,其余鋼廠主流報價在3820-3880元/噸;三級螺紋鋼方面,現西城主流報價在3850-3870元/噸。

市場反饋,周初以來,關于國際焦煤價格談判和鐵礦石談判的傳聞就不絕于耳,期貨遠期合約也因此出現了大幅上揚。輿論和期貨市場的積極造勢,對市場心態回升作用明顯。部分商家開始試探性拉高報價,而中間需求也表現了積極的入場意愿,進一步助長了市場的人氣和信心,與此同時,周四華東主導鋼廠的集體提價更是推動市場價格再上一個臺階。總體來看,杭州鋼材市場上漲氛圍較為熱烈,短期或將很難改變。

廣州市場:本周廣州建材市場價格明顯上漲,單周價格上漲70元/噸。線材方面,現萍鋼、韶鋼、廣鋼Ф6.5-10mm高線主流價格3820-3940元/噸;二級螺紋鋼方面,現韶鋼Ф18-25mm螺紋市場報價3900-3930元/噸,萍鋼、冷鋼、唐鋼資源價格3880元/噸左右,裕豐、珠海粵鋼資源售價3840-3860元/噸,新撫鋼、建龍同規格資源售價3820元/噸左右;三級螺紋方面,現韶鋼Ф18-25mm螺紋價格4160元/噸左右,萍鋼、唐鋼同規格資源價格4080元/噸左右,馬鋼資源售價4150元/噸。

本周以來,在外圍市場行情向好以及期貨市場價格上揚的利好帶動下,廣州市場看漲情緒也較為濃重,部分商家報價小幅推高或取消原有暗中優惠,帶動市場整體價格上揚。且價格上漲之后市場成交整體不錯,部分商家再度出現封盤停售現象。從鋼廠方面來看,周三韶鋼、廣鋼對高線出廠價格上調30元/噸,對市場信心也起到了進一步提振作用。總體來看,在需求和成本的共同支撐之下,本地鋼價或將進一步走高。

二、成本分析

1、本周鋼廠調價

|

表2:一周國內主要區域建筑鋼材出廠價格調整明細 | ||||

|

區域 |

鋼廠 |

日期 |

調整政策 |

執行價格 |

|

華東 |

沙鋼 |

|

螺紋上調40線材不動 |

14 |

|

中天 |

|

螺紋上調140線材上調90 |

14 | |

|

永鋼 |

|

螺紋上調130線材上調110 |

14 | |

|

三綱 |

|

螺紋上調50線材上調50 |

14 | |

|

南鋼 |

|

螺紋上調50線材上調50 |

16 | |

|

2672 |

|

螺紋上調110線材上調50 |

16 | |

|

山鋼 |

|

螺紋上調30 |

16 | |

|

西南 |

德勝 |

|

螺紋上調30線材不變 |

18 |

|

成鋼 |

|

螺紋上調30線材上調30 |

18 | |

|

水鋼 |

|

螺紋上調20線材上調20 |

18 | |

|

華北 |

晉鋼 |

|

螺紋上調50線材上調50 |

16 |

|

西北 |

酒鋼 |

|

螺紋上調30線材上調30 |

18 |

|

東北 |

西林 |

|

螺紋上調20線材上調20 |

18 |

|

中南 |

柳鋼 |

|

螺紋不變線材不變 |

18 |

|

裕豐 |

|

螺紋上調30 |

20 | |

|

廣鋼 |

|

螺紋不動線材上調30 |

18 | |

|

韶鋼 |

|

螺紋不動線材上調30 |

18 | |

如果說上周華東市場價格的弱勢走低導致了鋼廠定價的徘徊不前的話,那么本周以來全國鋼價的普漲局面無疑對鋼廠漲價的助推作用十分明顯。從當前鋼廠調價來看,從南到北是漲聲一片,不但寶鋼4月出廠價格繼續領漲,并且節后維穩多日的華東鋼廠本周也出現了集體推高局面,而西南、西北地區的中小鋼廠小幅推漲之勢就幾乎沒有消停過。接下來我們需要思考的問題是,當貿易商主動打響了鋼價上漲的第一槍之后,鋼廠接力能不能繼續助推鋼價上漲?而市場漲勢形成之后,價格向下游傳導又能不能很好實現?

同時值得關注的是,據國家統計局統計數據,2010年1-2月份我國粗鋼、生鐵和鋼材產量分別為10289萬噸、9723萬噸和11736萬噸,同比分別增25.4%、22.3%和27.7%。其中,2月份我國粗鋼、生鐵和鋼材產量分別為5036萬噸、4750萬噸和5559萬噸,同比分別增長22.5%、17.2%和18.1%。2月份粗鋼日均產量179.9萬噸,創下歷史最高水平。換言之,后期的供給壓力依然不容小視。

2、原材料

|

表3:主要原材料價格變動明細 | |||||||

|

日期 |

|

|

|

| |||

|

鋼坯 |

3650 |

3580 |

-70 |

3600 |

+20 |

3670 |

+70 |

|

焦炭 |

1850 |

1800 |

-50 |

1750 |

-50 |

1730 |

-20 |

|

廢鋼 |

2700 |

2700 |

0 |

2650 |

-50 |

2700 |

+50 |

|

注:鋼坯選取上海地區為參照,焦炭以山西地區為參照,廢鋼以江蘇地區為參照單位:元/噸 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

3210 |

3679 |

4044 |

2552 |

|

|

3259 |

3877 |

4043 |

2508 |

|

|

3242 |

3923 |

4003 |

2472 |

|

|

3121 |

3721 |

3887 |

2429 |

|

|

2911 |

3344 |

3669 |

2384 |

|

|

2792 |

3172 |

3510 |

2345 |

從表3可以明顯看出,除了焦炭價格尚顯弱勢之外,本周鋼坯和廢鋼價格都出現了明顯上漲。而唐山地區鋼坯價格更是單周漲幅超過百元。于此同時,國際焦煤價格談判結果出臺:新日鐵、JFE等日本大型鋼鐵企業與澳大利亞必和必拓集團達成焦煤提價55%協議,超出之前傳聞50%漲幅,并且定價周期縮短至季度定價。焦煤談判天平向資源方的明顯傾斜,預示著未來礦石談判更為艱難,而市場關于鐵礦石價格談判的漲幅也由一開始的40%一路飆升至目前的80%乃至90%。甚至有傳聞淡水河谷要退出談判,以脅迫我國接受高昂的現貨價格。從目前形勢來看,盡管下游需求仍有遲疑觀望的跡象,但原料成本上漲趨勢已經十分明確,一旦后期原料價格的漲幅超出可控范圍,不但鋼廠的生存空間會受到明顯擠壓,而且市場基價也會出現明顯上抬。

三、供給和需求分析

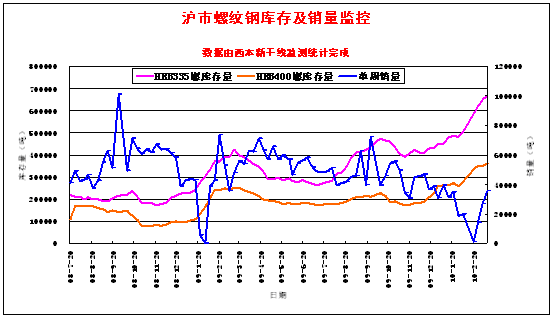

綜合數據顯示,隨著天氣的放晴,本周終端需求較上周出現了一定好轉,但當前釋放水平仍然跟正常水平存在一定差距。值得關注的是,由于市場看漲氛圍較為強烈,所以本周中間倒手貿易十分活躍。這也是價格大幅上漲的有力推動之一。

從資源方面來看,盡管庫存增倉仍在繼續,但是上周以來,滬上建筑鋼材庫存增倉速度就已經明顯放緩,尤其是三級螺紋鋼部分規格已經出現出多進少局面。從庫存的變化倪端可以看出,當前需求啟動的跡象已經逐漸明朗,庫存見頂應該已經為時不遠。

四、宏觀分析

(1)統計局數據顯示, 1-2月份,城鎮固定資產投資13014億元,同比增長26.6%,比去年同期加快0.1個百分點。其中,國有及國有控股投資5715億元,增長27.4%;房地產開發投資3144億元,增長31.1%。

(2)統計局數據顯示,2月份,居民消費價格同比上漲2.7%(上年同月為下降1.6%),漲幅比上月擴大1.2個百分點。2月份,工業品出廠價格同比上漲5.4%(上年同月為下降4.5%),漲幅比上月擴大1.1個百分點;1-2月份,工業品出廠價格同比上漲4.9%(上年同期為下降3.9%)。

(3)統計局數據顯示,1-2月份,規模以上工業增加值同比增長20.7%,比上年同期加快16.9個百分點,比2009年12月份加快2.2個百分點。

(4)央行數據顯示,2010年2月末,廣義貨幣供應量(M2)余額為63.6萬億元,同比增長25.52%,增幅比上月末低0.56個百分點;狹義貨幣供應量(M1)余額為22.43萬億元,同比增長34.99%,增幅比上月末低3.97個百分點;市場貨幣流通量(M0)余額為4.29萬億元,同比增長21.98%。貨幣供應量增長25.52%。當月累計凈投放現金2107億元,同比多投放8048億元。本外幣貸款增加7665億元,其中,人民幣貸款增加7001億元,外幣貸款增加97億美元。

(5)據海關最新統計,2月份我國出口鋼材249萬噸,較1月份減少40萬噸,與去年同期相比增長59.62%。1-2月累計出口538萬噸,同比增長55.1%。2月份我國進口鋼材114萬噸,較1月份減少21萬噸,比去年同期增長4.59%。1-2月累計進口249萬噸,同比增長27.1%。

(6)海關總署10日公布的數據顯示,2月份,我國海關進出口總值達1814.33億美元,同比增長45.2%。其中,出口869.10億美元,同比增長44.7%;進口945.23億美元,同比增長45.7%.

(7)本周四央行在公開市場發行了1200億元3個月期央票,再創歷史新高。

本月宏觀經濟數據如期出臺,2月份CPI增速遠超市場預期,不但再創近15個月以來的新高,還一舉推動銀行一年期存款重回“負利率”時代。此種局面無疑宣告了央行溫和的窗口指導和小幅調高存款準備金率等政策力度尚顯不足,政府需要采取更為果斷的緊縮政策來遏制經濟的過熱局面。而本周四央行在公開市場再度發行了1200億元3個月期央票,創下歷史新高。出于管理通脹的需要,不排除央行近期重啟三年期央票和再次調高存款準備金率的可能。

再看另一組數據,海關總署周三公布,我國2月份實現出口945.23億美元,同比增長45.7%,增速創自2008年10月以來的17個月新高,并且遠高于市場預期的38%;進口869.10億美元,同比增長44.7%。進一步聯系近期炒的沸沸揚揚的民工荒來看,近期出口回暖以及內需啟動的跡象應該已經可以基本確立。

同時值得關注的是,1-2月份,我國城鎮固定資產投資13014億元,同比增長26.6%;房地產開發投資3144億元,同比增長31.1%;2月份全國70個大中城市房屋銷售價格同比上漲10.7%,漲幅比1月份擴大1.2個百分點。可以看到,由于國內房價已經連續一年維持環比上漲,所以盡管國家調控政策密集出臺,但開發商投資熱情依然不減;與此同時,盡管城鎮固定資產投資增速略低于市場預期,但仍然保持在相對高位。換言之,對于后期的投資拉動,我們仍然可以保持一定的信心。

五、綜合觀點

總結一下本期分析內容,本周滬上鋼價的瘋狂推高,結合了成本、需求、市場炒作等多方面因素,而具體到下周走勢,以下幾個方面值得關注:

其一、供需因素。歷史經驗表明,高庫存一般在3月中下旬便可以見頂,而目前庫存增速的放緩也提示我們需求的釋放程度對行情走向更為關鍵。從西本新干線監測數據來看,節后至今,下游需求逐步回暖的勢態應該是較為明確的。因此,對于下周的需求釋放,我們依然能保持一個平穩漸進的期盼。

其二、成本因素。可以看到,本周以來,不但原料價格一路高歌猛進,而且國內鋼廠似乎也開始了他們的漲價盛宴,從南到北是漲聲一片。而客觀來看,目前的現貨價格仍未脫離鋼廠的成本區域,價格尚無泡沫可言,從這個角度來看,漲勢應該還可持續。

其三、宏觀經濟因素。2月份宏觀經濟數據可謂喜憂參半,而通脹預期的抬頭也導致央行和銀監會的信貸調控壓力巨大。與此同時,央行3月份可能面臨的1.1萬億元巨額資金回籠量更是加大了后期的資金面壓力。應該說,政策面的不確定性因素仍將對資本市場和現貨市場造成一定風險。

綜合概括來說,筆者認為,受成本和需求支撐,當前鋼價上漲通道已經打開,短期漲勢仍能延續。基于此,對下周市場行情給予偏積極的評價——紅色預警。具體來說,西本指數下周將會在3800-3900元/噸之間震蕩。 [文] 西本新干線特邀撰稿人 2010/3/12

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日西本鋼材價格指數走勢預警報告

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告