每周預警

07月03日西本新干線鋼材現貨每周預警報告

2009年07月03日13:44 來源:西本資訊

本期觀點:沖高回落 關注需求

時間: 2009-07-06—2009-07-10

預警色標:藍色

一、本周市場回顧

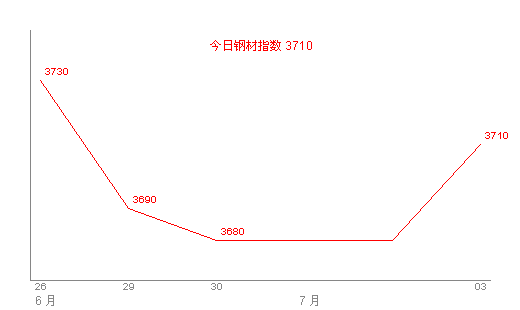

1、西本新干線鋼材指數

2、本周上海螺紋鋼價格變化情況

|

表1:上海市場一周螺紋鋼價格變動明細 | ||||||

|

|

二級螺紋鋼 |

鋼廠 |

價格 |

三級螺紋鋼 |

鋼廠 |

價格 |

|

|

優質品 |

2672 |

3670 |

星期一 |

日照 |

3650 |

|

-20 | ||||||

|

合格品 |

滬寶 |

3600 |

-30 | |||

|

-20 | ||||||

|

|

優質品 |

2672 |

3650 |

星期二 |

日照 |

3640 |

|

-20 | ||||||

|

合格品 |

滬寶 |

3580 |

-10 | |||

|

-20 | ||||||

|

|

優質品 |

2672 |

3650 |

星期三 |

日照 |

3640 |

|

0 | ||||||

|

合格品 |

滬寶 |

3580 |

0 | |||

|

0 | ||||||

|

|

優質品 |

2672 |

3680 |

星期四 |

日照 |

3660 |

|

+30 | ||||||

|

合格品 |

滬寶 |

3600 |

+20 | |||

|

+20 | ||||||

|

|

優質品 |

2672 |

3720 |

星期五 |

日照 |

3700 |

|

+40 | ||||||

|

合格品 |

滬寶 |

3630 |

+40 | |||

|

+30 | ||||||

|

注:二級螺紋以16 | ||||||

本周上海建筑鋼材市場整體表現為先弱后強格局。可以看到,西本指數從上周五的3730元/噸調整至本周五的3710元/噸,單周下調20元/噸;同期,滬上優質品二級螺紋鋼代表規格本周五也調整至3720元/噸附近,報價跟上周五基本持平;而滬上優質品三級螺紋鋼價格本周五報價在3700元/噸左右,單周下調20元/噸。

縱觀一周市場表現,市場價格連續下挫后又開始頑強回升,究其緣由,以下幾個方面因素不可忽視:

其一、需求因素。本周需求總體仍體現著弱勢的特征,而正是銷量的持續萎縮讓經銷商按捺不住,通過降價促銷的方式來爭奪有限的市場需求;

其二、資源因素。從上海建材市場庫存來看,各商家庫存壓力相對較小,規格不齊全的現象仍然存在,這又是價格難以深跌的有力支撐;

其三、鋼廠因素。本周主導鋼廠出廠價格仍以推高為主,成本居高不下,也使得商家殺跌動力相對不足;

其四、商家心態。現狀來看,商家心態也有所分歧,價格堅挺看好后市和低價出貨兌現利潤的心態同時存在,這也造成了市場報價一度較為混亂。

3、全國市場方面

北京市場:本周北京建材市場價格略有回落,單周下調20元/噸左右。現高線12mm價格3850元/噸;二級小螺紋12mm價格3970元/噸,14mm價格3950元/噸;二級大螺紋18mm價格3820元/噸;三級小螺紋12mm價格4070元/噸,三級大螺紋3900元/噸,盤螺3830元/噸。

總體來看,北京市場價格小幅回落,主要有以下幾個方面的原因:一、在經歷了半個月的上漲走勢后,市場需要一定的時間消化目前的高價位;二、本周唐山鋼坯價格有所回落,原材料價格下行導致市場價格支撐減弱;三、市場成交情況時好時壞,影響價格穩定。但同時需注意,北京市場整體庫存不高,同時河鋼對7月份高線價格進行追漲,使得多數商家心態還是較為穩定,對后市謹慎看好。

杭州市場:本周杭州建材市場價格表現為先弱后強,單周下調10-20元/噸左右。現沙鋼產16-25mmHRB335螺紋主流報價在3750-3780元/噸;其余鋼廠主流報價在3720-3740元/噸之間,不過當前16mmHRB335規格比較緊張,部分商家在主流基礎上加20-40元/噸不等;三級鋼方面成交一般,現主流報價在3750元/噸;線材方面資源不是很多,現高線主流報價在3830-3850元/噸之間。

可以看到,杭州市場既有成交不濟導致的價格回落,又有鋼廠推漲帶來的價格回升,由于多數鋼廠的資源報價已經接近或略低于其出廠價格,而資源消化后無法補充低位資源,所以商家的降價已經不情愿;另前期套現商家因為各鋼廠代理的跟進緩慢,其下拉的速度已經減弱,資源消化后對于主流價格形成的沖擊也開始減小。但目前推漲形勢能否持續還有待于市場下游用戶的認可。

廣州市場:本周廣州建材市場整體平穩,單周變化不大。線材方面,現韶鋼、廣鋼Ф6.5-10mm高線主流售價3900元/噸,萍鋼、裕豐同規格資源價格在3850元/噸左右,北臺高線資源主流報價在3830-3850元/噸;螺紋鋼方面,韶鋼HRB335Ф18-25mm螺紋主流價格3930元/噸;裕豐、冷鋼、馬鋼、資源主流售價穩定在3870-3890元/噸;三級螺紋鋼方面,馬鋼、唐鋼資源Ф18-22mm規格市場價格4100元/噸,裕豐、萍鋼同規格資源售價基本維持在4040元/噸左右。

據市場反饋,周初受外圍市場行情回落等因素影響,本地下游用戶采購不積極,中小戶觀望心態濃厚,導致市場整體成交清淡;而今日本地主導鋼廠韶鋼和廣鋼線螺出廠價上調30元/噸,成本繼續推高,商家跟漲心理也較為明顯。總體而言,本地商家普遍持謹慎看好心態,整體報價以穩為主。部分市場人士認為,本輪價格上漲過快,目前的價格回調屬于技術性正常調整,考慮到目前鋼廠價格高位支撐以及通貨膨脹預期等因素,預計下跌空間相對有限。

二、成本分析

1、本周鋼廠調價

|

表2:一周國內主要區域建筑鋼材出廠價格調整明細 | ||||

|

區域 |

鋼廠 |

日期 |

調整政策 |

執行價格 |

|

華東 |

沙鋼 |

|

螺紋上漲30線材上漲50 |

16 |

|

中天 |

|

螺紋上調20 |

16 | |

|

三寶 |

|

螺紋下調60 |

14 | |

|

日照 |

|

螺紋線材下調30 |

16 | |

|

青鋼 |

|

線材下調50 |

| |

|

華北 |

首鋼 |

|

螺紋線材上調250 |

16 |

|

河北 |

|

螺紋不變線材上調50 |

16 | |

|

長治 |

|

螺紋上調30線材上調80 |

16 | |

|

中南 |

柳鋼 |

|

螺紋上調20線材上調30 |

18 |

綜合全國主要區域鋼廠調價信息來看,可以看出鋼廠之間分歧也已經有所顯現,但繼續推漲仍是多數鋼廠的選擇。不得不提示的是,當價格處于相對低位、需求釋放較為正常時,鋼廠大幅上漲無疑能激發市場踴躍推高的熱情,而當鋼廠現行利潤較為可觀,市場倒掛現象日趨嚴重,下游需求又跟進乏力的情況下,鋼廠繼續強勢推漲或許只能徒增市場銷售壓力而已。

2、原材料

|

表3:主要原材料價格變動明細 | |||||||

|

|

|

|

|

| |||

|

鋼坯 |

3320 |

3320 |

0 |

3420 |

+100 |

3500 |

+80 |

|

焦炭 |

1450 |

1500 |

+50 |

1500 |

0 |

1530 |

+30 |

|

廢鋼 |

2400 |

2550 |

+150 |

2550 |

0 |

2550 |

0 |

|

注:鋼坯選取上海地區為參照,焦炭以山西地區為參照,廢鋼以江蘇地區為參照單位:元/噸 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

3742 |

7122 |

2984 |

1703 |

|

|

3757 |

7241 |

2904 |

1704 |

|

|

3734 |

7216 |

2837 |

1715 |

|

|

3703 |

7106 |

2817 |

1734 |

|

|

3703 |

7034 |

2868 |

1750 |

|

|

3751 |

7115 |

2939 |

1754 |

|

|

3874 |

7441 |

3021 |

1757 |

|

|

4029 |

7909 |

3068 |

1758 |

本周初級原材料價格出現漲跌互現局面,唐山鋼坯經歷了一番先跌后漲走勢。可以看到,鋼坯市場由于前期持續過快上漲,使得整個產業鏈無法及時消化,成交有所受阻,近期價格出現理性回調。而焦炭和廢鋼市場由于資源仍然較緊,成交較為順暢,大部分地區市場行情穩中趨漲。同時,海運指數近期處于盤整震蕩狀態,截至7月1日BDI報在3742點。提醒關注的是,當前南方市場已經進入梅雨季節,而北方市場也已提前進入酷暑高溫階段,需求不旺可能拖累坯料市場價格進一步走低。

而鐵礦石首輪談判已經結束,一直堅稱不接受亞洲鐵礦石“首發價格”的中鋼協,在鐵礦石價格降幅上的態度也有所讓步。中鋼協人士在內部會議上表示,中國可以接受小于40%的降幅,但是堅持不能接受日韓與力拓達成的33%降幅。而依照目前形勢來看,在鐵礦石“首發價格”公布后,鐵礦石現貨價格已連續數周保持上漲趨勢。此外,自去年10月出現全行業虧損后,中國鋼鐵行業今年5月已經出現盈利。同時,今年前5個月我國鐵礦石進口達2.58億噸,同比增幅達到21.7%,這已經占到國內鐵礦石供應的七成。這些不利因素無疑將加大中方要求更大降幅的難度。

三、供給和需求分析

綜合數據顯示,本周終端需求總體仍顯弱勢,但市場中間需求有異常動態,市場價格有哄抬炒作的端倪。究其緣由,近期工地施工節奏放緩和相關部門對工程質量的檢查或許都對需求釋放產生了一定影響。

資源方面,盡管6月份全國粗鋼產量又創新高,但是短期內本地市場遭遇庫存不上不下的困境,據市場反饋,近期上海建筑鋼材到貨現象并沒有很集中,商家手中規格不全現象仍然存在,但部分緊缺規格如二級16和三級32規格有一定補充,因此價格有所回調。總體來看,滬上庫存壓力暫時難以對市場造成明顯下跌沖擊。

四、宏觀分析

1、國內方面

(1)中國人民銀行授權中國外匯交易中心公布,2009年7月3日銀行間外匯市場美元等交易貨幣對人民幣匯率的中間價為:1美元對人民幣6.8333元,1歐元對人民幣9.5461元,100日元對人民幣為7.1333元,1港元對人民幣0.88169元,1英鎊對人民幣11.1950元。

(2)據中國物流與采購聯合會發布的信息,2009年6月,全國制造業采購經理指數(PMI)為53.2%,高于上月0.1個百分點。該指數已經連續四個月位于臨界點——50%以上。而全國鋼鐵企業的新訂單指數接近70%,在多個制造業行業中位居首位。

(3)繼國家發改委緊急調查地方中央投資項目的進度,并下文要求地方保障前三批中央投資項目100%開工、資金配套100%到位后,一個《關于請提供四批中央投資計劃執行情況的緊急通知》又于近期緊急下發。

(4)市建設工程安全質量監督總站6月29日向全市下發“關于強化施工現場鋼筋混凝土用鋼筋質量檢測管理的通知”。通知強調,針對本市建設工程鋼筋混凝土用鋼筋質量存在嚴重的短斤缺兩現象,有關部門將進一步強化相關檢測管理的具體要求。

(5)6月30日,央行進行了500億28天和300億91天正回購操作。其中28天正回購中標利率為0.95%,較此前自去年12月以來維持不變的利率上漲了5個基點,而91天利率也較自今年2月以來的0.96%上漲了4個基點。

(6)國家發改委6月29日宣布,國內成品油價于6月30日凌晨起上調每噸600元。據測算,汽油零售價格每升漲0.43元左右,柴油零售價格每升漲0.51元。這已是今年第四次成品油價調整,且是一個月內兩度調價。

(7)國家電網6月份的發電量統調數據顯示,6月下旬發電量增幅高達7%,6月份單月發電量同比實現3.6%的增幅。

聯系到本行業來看,宏觀面透露出的信息,關系到了建筑鋼材需求、成本以及貨幣政策的變化:

其一、從供需求來看,全國制造業采購經理指數和全國鋼鐵企業新訂單指數的連續走高顯示出制造業經濟總體呈現穩步回升態勢;而隨著第四批中央投資項目的逐步落實,也表明從中長遠的后期來看,政府投資力度仍然較大。但同時提醒關注的是,國內6月中旬粗鋼日均產量創出年內新高,達到了152.2萬噸,而之前的高點151萬噸出現在2月下旬。產能釋放的積聚,也讓后期的風險在推高。

其二、從成本面來看,國內成品油價一個月內兩度上調,運輸成本再次提高;同時,隨著閔行區的在建13層商品樓倒塌事件的發生,上海已緊急下發通知,嚴查全市現場堆土、土方開挖作業以及基坑(溝、槽)圍護工程,以及建設工程鋼筋混凝土中的鋼筋質量問題。 如此形勢之下,無論是鋼廠還是經銷商,都不得不將產品質量問題擺上議程,嚴抓質量的同時,成本提高或也不可避免。

其三、雖然政府高層傳遞出來的信息是在經濟復蘇基礎尚未穩固的情況下,將會繼續實施積極的財政政策和適度寬松的貨幣政策。但是,隨著經濟復蘇預期逐步明確,而通脹也很有可能在7、8 月份開始逐步上行,不排除今后央行可能會通過引導回購利率逐步上行,來對貨幣政策進行微調的可能性,而本周央行重啟91 天正回購,且1.00%的中標利率較前次發行時上漲4 個基點,或許就是央行意圖引導回購利率上行的一個訊號。

2、國際方面

(1)受美國6月份失業人數大幅增加的影響,國際油價2日繼續下挫。截至收盤時,紐約商品交易所8月份交貨的輕質原油期貨價格下跌2.58美元,收于每桶66.73美元。倫敦北海布倫特8月份交貨的原油期貨價格下跌2.14美元,收于每桶66.65美元。

(2)6月26日,美國決定對中國金屬絲網托盤產品啟動“雙反”調查。此前的6月17日和19日,美國發起對中國鋼絞線和鋼格柵板立案調查。今年以來,美國貿易救濟調查機關已對中國出口產品發起4起“雙反”調查,均針對鋼鐵產品。

(3)歐洲央行周四如期宣布,維持歐元區基準利率在歷史最低的1%不變。一些分析師預計,歐洲央行在2010年第四季度前都將保持現行利率不變,下一步該行可能要考慮是否擴大資產收購規模。

(4)日本總務省30日發表的數據顯示,5月份日本的就業形勢繼續惡化,完全失業率比4月上升0.2個百分點至5.2%,連續4個月走高,并成為2003年9月以來的最高水平。

(5)據國際鋼鐵協會的統計數據表明,2009年5月全球66國產粗鋼9560萬噸,同比降低21%,中國產粗鋼4650萬噸,同比增0.6%;日本產量650萬噸,降幅38.5%;韓國420萬噸,降幅11.8%;歐盟27國中,德國產粗鋼220萬噸,降幅47.8%;意大利170萬噸,降幅41.6%;西班牙120萬噸,降幅41.3%;法國100萬噸,下降41.3%;美國430萬噸,降幅50.6%;巴西產190萬噸,降幅36.3%;俄羅斯470萬噸,降幅31.2%;烏克蘭240萬噸,降幅40%;土耳其210萬噸,降幅16.1%;伊朗90萬噸,提高11.6%。

可以看出,國際經濟形勢呈現復雜局面,美國、歐洲、日本的失業率都創下新高,受此影響,近期全球金融市場紛紛駐足歇息,股市、債市和大宗商品都走出了一波窄幅回落行情。而自6月24日的美聯儲的宣布維持聯邦基金利率在0至0.25%的目標區間不變之后,英國、日本和歐洲央行也紛紛強調經濟的不確定因素,維持現行的超寬松貨幣環境。形勢表明,我們基本可以認為由通脹預期可能引發的加息周期還不會這么快到來。同時,國內鋼材大幅增產數據與國際市場粗鋼產能嚴重萎縮形成鮮明對比,隨著國內出口退稅政策的調整和國外鋼材價格的回暖,世界各國對戰略資源的爭奪以及貿易爭端再次升溫。

五、西本觀點

概括一下上述分析,本周鋼價先弱后強的走勢顯示了市場支撐力量猶強,盤整仍是主要基調。具體到下周走勢,以下幾個因素值得重視:

其一、需求因素,現狀來看,需求總體仍顯弱勢格局,但期間表現出時好時壞,略有反復的特征,需求釋放的不確定性也決定了價格走勢的強弱程度;

其二、資源因素,市場反饋,目前商家手中規格不全現象普遍存在,資源壓力仍不明顯;同時,由于上海市質量監督部門近期加強了對建筑鋼材的檢查力度,反倒顯得免檢類資源供應偏緊;

其三、鋼廠因素,現狀來看,主導鋼廠推漲之勢仍將延續,只是在力度上或將有所減弱;同時,現行價位下建筑鋼材的利潤已經較為可觀,但高額利潤能否持續也面臨諸多考驗;

其四、商家自身心態、預期調節問題。源于對后市的良好預期,商家心態總體較好,殺跌動力相對不足,追漲心理倒是十分明顯。但需要提示的是,近期中間商的囤貨行為也較為普遍,在兌現利潤的誘惑下,這部分群體或將為市場價格下行埋下隱患。

綜合來看,筆者認為下周市場行情將出現沖高回落格局,對下周市場行情給予偏中性評價——藍色預警。具體來說,滬上螺紋鋼代表品種規格價格,會在3650-3750元/噸區間展開震蕩調整行情。于西本指數而言,尊重市場、尊重供需,平穩運行仍將是主基調。[文]西本新干線工作室 2009/7/3

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日西本鋼材價格指數走勢預警報告

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告