每周預警

06月19日西本新干線鋼材現貨每周預警報告

2009年06月19日13:29 來源:西本資訊

本期觀點:推漲之下 繼續走高

時間: 2009-06-22—2009-06-26

預警色標:紅色

一、本周市場回顧

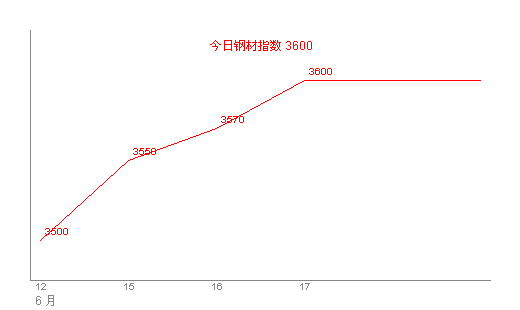

1、西本指數

2、本周上海螺紋鋼價格變化情況

|

表1:上海市場一周螺紋鋼價格變動明細 | ||||||

|

|

二級螺紋鋼 |

鋼廠 |

價格 |

三級螺紋鋼 |

鋼廠 |

價格 |

|

|

優質品 |

2672 |

3530 |

星期一 |

日照 |

3600 |

|

+40 | ||||||

|

合格品 |

滬寶 |

3430 |

+30 | |||

|

+30 | ||||||

|

|

優質品 |

2672 |

3550 |

星期二 |

日照 |

3610 |

|

+20 | ||||||

|

合格品 |

滬寶 |

3450 |

+10 | |||

|

+20 | ||||||

|

|

優質品 |

2672 |

3560 |

星期三 |

日照 |

3610 |

|

+10 | ||||||

|

合格品 |

滬寶 |

3450 |

0 | |||

|

0 | ||||||

|

|

優質品 |

2672 |

3560 |

星期四 |

日照 |

3610 |

|

0 | ||||||

|

合格品 |

滬寶 |

3450 |

0 | |||

|

0 | ||||||

|

|

優質品 |

2672 |

3580 |

星期五 |

日照 |

3620 |

|

+20 | ||||||

|

合格品 |

滬寶 |

3470 |

+10 | |||

|

+20 | ||||||

|

注:二級螺紋以16-22mm規格為代表,三級螺紋以22mm規格為代表(單位:元/噸) | ||||||

本周上海建筑鋼材市場以價格大幅推高的方式結束了將近半個月的盤整格局。可以看到,西本指數從上周五的3500元/噸調整至本周五的3600元/噸,單周上漲100元/噸;同期,滬上優質品二級螺紋鋼代表規格本周五也上調至3580元/噸附近,單周上漲100元/噸;而滬上優質品三級螺紋鋼價格本周五報價在3620元/噸左右,單周上漲70元/噸。

縱觀一周市場表現,西本指數大幅推高,市場價格也漲勢熱烈,究其緣由,以下幾個方面因素不可忽視:

其一、鋼廠因素。本周各大主導鋼廠出廠指導價仍是大幅推高,主流鋼廠集體提價,市場新一輪上漲行情由此引發;

其二、需求因素。本周銷量較上周略有恢復趨勢,需求的平穩釋放對當前價格形成了較好的支撐;

其三、資源因素。從上海建材市場庫存來看,本周資源補充并不明顯,且個別規格缺貨現像仍然存在,商家手中資源不全、個別規格貨緊價揚現象的存在有力的推動了價格的進一步上行。

3、全國市場方面

北京市場:本周,北京建材市場價格再次上漲,單周上漲70-90噸。現高線6.5mm價格3600元/噸;二級小螺紋12mm價格3840元/噸,14mm價格3790元/噸,二級大螺紋18mm價格3690元/噸;三級小螺紋12mm價格3900元/噸,三級大螺紋3760元/噸;盤螺3710元/噸。

據市場反饋,上周五,北京市場總體成交情況較好,盤中多數大戶上調報價20-30元/噸,并且實行封庫、限量等銷售政策。本周以來,經銷商繼續小幅上調報價,低價位資源明顯減少。同時本周二河北鋼鐵集團對二級螺紋鋼和高線追漲50元/噸,激發了市場新一輪的上漲熱情。而從資源方面來看,近日各鋼廠到貨量均不大,商家庫存壓力較小,心態較為平穩。需要注意的是,價格經過連續拉高后,市場整體出貨情況較之前有所減少,成交量對后市拉漲所能提供的支撐力尚顯不足。

杭州市場:本周杭州建材市場價格大幅上漲,單周上漲120-150元/噸左右。現沙鋼產¢16-25mmHRB335螺紋主流報價在3700元/噸,其余鋼廠主流報價在3640-3650元/噸,三線資源報價在3300-3330元/噸之間;三級鋼方面成交尚可,現主流報價在3700-3720元/噸;線材方面上漲較為積極,現高線主流報價在3750元/噸。

客觀而言,當前市場的敏感位置上,主導鋼廠的調價行為無疑將成為市場的風向標,而杭州建筑鋼市受沙鋼調價影響尤為明顯。可以看到,本周以來,杭州建筑鋼市價格上漲顯得較為積極,市場的成交氛圍也相對活躍,甚至出現部分商家設定成交定量來推高報價的情況。但是后期市場成交是否還能夠保持在較高水平仍值得觀望,否則當前的價格上行步伐將有所遲緩。

廣州市場:本周廣州建材市場明顯上調,單周上漲70-90元/噸左右。線材方面,現韶鋼、廣鋼Ф6.5-10mm高線主流價格3770元/噸,裕豐、萍鋼同規格資源市場價格在3750元/噸左右,北臺資源主要經銷大戶售價在3710-3740元/噸。二級螺紋鋼方面,韶鋼HRB335Ф18-25mm螺紋主流售價穩定在3810元/噸,裕豐、冷鋼、馬鋼資源市場價格在3770-3810元/噸;三級螺紋鋼方面,馬鋼、裕豐、唐鋼資源Ф18-25mm規格售價在3920-3960元/噸。

綜合來看,受外圍市場向好以及本地主導鋼廠韶鋼、廣鋼紛紛上調出廠價格影響,廣州市場整體漲幅明顯。資源方面,近期北方鋼廠到貨十分有限,唐鋼等大部分鋼廠近期基本沒有新資源補充,對本地市場價格走高起到有力支撐。由于目前鋼廠價格高位運行,貿易商進貨成本一路向上,目前“進銷”都十分謹慎。部分市場人士認為本地行情近期將以穩定上行為宜。

二、成本分析

1、本周鋼廠調價

|

表2:一周國內主要區域建筑鋼材出廠價格調整明細 | ||||

|

區域 |

鋼廠 |

日期 |

調整政策 |

執行價格 |

|

華東 |

永鋒 |

|

螺紋上調30 |

14 |

|

南昌 |

|

線材上調20螺紋不變 |

16 | |

|

日照 |

|

螺紋上調100線材上調130 |

16 | |

|

閩源 |

|

螺紋上調20 |

14 | |

|

眾達 |

|

螺紋上調50線材上調40 |

16 | |

|

青鋼 |

|

螺紋上調30 |

16 | |

|

萊鋼 |

|

螺紋上調40 |

16 | |

|

2672 |

|

螺紋上調20 |

16 | |

|

華北 |

長治 |

|

螺紋線材上調30 |

16 |

|

河北 |

|

螺紋線材上漲50 |

16 | |

|

海鑫 |

|

螺紋線材上調50 |

16 | |

|

西南 |

水鋼 |

|

螺紋線材上調30 |

18 |

|

昆鋼 |

|

螺紋線材上調20 |

16 | |

|

中南 |

廣鋼 |

|

螺紋線材上調30 |

18 |

|

韶鋼 |

|

螺紋線材上調30 |

18 | |

|

西北 |

酒鋼 |

|

螺紋線材上調20 |

16 |

|

龍鋼 |

|

螺紋線材上調40 |

16 | |

綜合全國主要區域鋼廠調價信息來看,主導鋼廠上調出廠價的勢頭似乎愈演愈烈,并且引發了市場新一輪上漲熱潮。這從另一個側面也反映出鋼廠的利潤再度進入到相對豐厚的時期。不得不提的是,部分區域倒掛現象開始嚴重,鋼價大幅上漲的同時,卻并沒有帶家利潤的放大,鋼鐵產業鏈的利益分配不均問題更加凸顯。

2、原材料

|

表3:主要原材料價格變動明細 | |||||||

|

|

|

|

|

| |||

|

鋼坯 |

3300 |

3320 |

+20 |

3320 |

0 |

3420 |

+100 |

|

焦炭 |

1450 |

1450 |

0 |

1500 |

+50 |

1500 |

0 |

|

廢鋼 |

2400 |

2400 |

0 |

2550 |

+150 |

2550 |

0 |

|

注:鋼坯選取上海地區為參照,焦炭以山西地區為參照,廢鋼以江蘇地區為參照單位:元/噸 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

4026 |

7825 |

3176 |

1714 |

|

|

3951 |

7648 |

3108 |

1699 |

|

|

3763 |

7227 |

2881 |

1702 |

|

|

3583 |

6715 |

2754 |

1722 |

|

|

3483 |

6465 |

2643 |

1738 |

|

|

3452 |

6354 |

2615 |

1758 |

|

|

3518 |

6382 |

2772 |

1781 |

|

|

3646 |

6523 |

3027 |

1804 |

|

|

3809 |

6812 |

3252 |

1832 |

本周初級原材料價格仍然呈穩中上調趨勢,鋼坯漲勢尤其強勁。而海運指數經過短暫的回調后,近期又再呈漲勢。究其緣由,鐵礦石、焦炭等原材料價格紛紛上漲,進而推升鋼坯生產成本,鋼坯生產企業上調出廠價格意愿增強,同時下游市場價格的上漲,也為鋼坯生產企業出廠價格的上調提供了基礎。而鐵礦石談判仍在僵持階段,目前的一個事實是鐵礦石現貨價已經漲至近4個月最高,截至6月17日,天津港、日照港63.5%的印度粉礦到岸價達到77-78美元/噸,這一價位已經逼近5月末力拓與日本鋼企新日鐵達成的2009年長協礦首發價格。棋行至此,預計中國將很難獲得比33%更高的降幅。無論是中方還是力拓,都已表露出“談判可能破裂”的訊息。可以設想,假如長協機制被打破,中國市場的進口礦完全走向了現貨,那也不會是長遠之計,其中的波動,將會給鐵礦石市場和鋼鐵市場帶來長期的不確定性影響。或許,西本年報預測的指數化定價模式將會重回公眾視線。

三、供給和需求分析

綜合數據顯示,本周銷量略好于上周,一方面,源于傳統需求季節因素影響,銷量總體呈弱勢格局;另一方面,終端需求近兩周來都呈遞增趨勢,又可以看出部分工程的施工情況當前仍比較正常。

資源方面,本期上海建筑鋼材庫存呈現略增勢態,但增幅并不明顯,且個別規格緊缺現象長時間沒有得到明顯改善,短期內,資源壓力不會對市場造成下跌沖擊。

四、宏觀分析

1、國內方面

(1)中國人民銀行授權中國外匯交易中心公布,2009年6月19日銀行間外匯市場美元等交易貨幣對人民幣匯率的中間價為:1美元對人民幣6.8338元,1歐元對人民幣9.5017元,100日元對人民幣為7.0681元,1港元對人民幣0.88174元,1英鎊對人民幣11.1685元。

(2)根據國家電網公司調度中心(下稱國調中心)的統計數據,6月上旬,全國日均發電量同比下降0.2%,與5月日均發電量下降3.5%相比,降幅大幅收窄。

(3)統計局6月12日公布,5月粗鋼產量達4646萬噸,同比增長0.6%,環比增長達7%,日均粗鋼產量149.87萬噸,創年內新高,相當于年產粗鋼5.47億噸。

(4)5月份,全國財政收入6569.47億元,比去年同月增加301.32億元,增長4.8%。這是自去年10月以來首現正增長。

(5)1-5月,中央項目投資4734億元,同比增長28.0%;地方項目投資48786億元,增長33.4%。

(6)人民幣實際有效匯率今年以來連續第3個月出現貶值。國際清算銀行16日公布的數據顯示,5月,人民幣實際有效匯率指數為119.46,環比貶值2.49%。5月末,人民幣實際有效匯率較年初貶值1.45%。

宏觀面透露出的信息,關系到了建筑鋼材供需兩方面以及貨幣政策的變化:

其一、從螺紋鋼供給來看,供給總體仍呈現遞增趨勢,且有再創新高之勢,這與下游市場價格持續上漲,固定資產投資大幅增加息息相關,但產能壓力是否真如表面數字一般嚴重,仍要跟需求層面聯系來看;

其二、從需求面來看,1-5月新開工項目總量和施工投資總額較同期都在大幅增加,且結合之前的投資主體變化情況來看,可以發現,推動數據高增長的主導力量,正在從中央層面悄然轉移至地方政府,而地方政府的積極參與有望使得年初以來即呈高增長的固定資產投資在未來幾個月延續高增長的趨勢。比較之下,目前需求萎靡更多只是季節性因素作用下的短期現象,后期需求好轉同樣值得期待;

其三、人民幣實際有效匯率今年以來連續第3個月出現貶值,在中國出口貿易依然大幅下滑的形勢下,人民幣匯率繼續維持貶值態勢將對出口形勢較為有利,但長期來看,人民幣大幅貶值的可能性非常小,而隨著經濟回暖的確立,未來面臨升值的壓力或許會更大。而近來中國政府高層頻頻表態,要堅定不移地繼續實施積極的財政政策和適度寬松的貨幣政策。類似意向將支持后期資金層面仍將維持寬松狀態的判斷。

2、國際方面

(1)受美國經濟數據和股市提振,NYMEX原油期貨18日收盤走高,7月原油期貨結算價收高34美分或0.48%,報每桶71.37美元。

(2)歐盟統計局(Eurostat)周五公布的數據顯示,4月份工業產值較3月份下降1.9%,較上年同期銳減21.6%。歐盟統計局稱,這一較上年同期下降幅度創下1990年1月開始統計該數據以來的最大降幅。

(3)法國鋼鐵聯合會15日公布的數據顯示,年初以來法國鋼鐵產能嚴重萎縮,5月份的鋼鐵產量同比下滑超過40%。

(4)5月末美國金屬服務中心的鋼材庫存達到646萬短噸,環比4月末下降9%,同比下降38.4%,連續10個月環比下降,為數據記錄以來的最低水平。

(5)日本政府12日公布的數據顯示,4月份日本工業生產增長5.9%,為自1953年以來最大增幅,而早前日方預期為5.2%。

(6)國聯邦儲備委員會16日公布的數據顯示,今年5月份,包括工廠、礦業和公共事業企業在內的美國工業生產比前一個月下降1.1%,為連續第七個月下降,且降幅大于4月份經修正后的0.7%。為63年來最大年度降幅。

國際經濟數據好壞不一,引發市場對經濟復蘇的擔憂,近期美國股市和原油價格呈現震蕩反復之勢便是直接體現。而從美國和法國的鋼鐵庫存創下新低也可以看出,金融危機重創汽車制造和建筑行業,其上游的鋼鐵產業也承受著巨大壓力,國際市場難以輕易言暖。

五、西本觀點

概括一下上述分析,本周鋼價大幅上漲可謂一大突破,6月傳統下跌模式被震蕩上行格局所取代。具體到下周走勢,以下幾個因素值得重視:

其一、需求因素,現狀來看,需求釋放經過前期低谷以后,最近兩周略呈恢復趨勢,而終端需求下周能否平穩釋放,與梅雨天氣開始的時間節點緊密相關,梅雨天氣的來臨無疑不利于需求的釋放;

其二、資源因素,據市場反饋,由于鋼廠直供比例加大,資源到滬現象并沒有十分集中,商家資源壓力普遍較小,這也是目前價格堅挺的主要支撐;

其三、鋼廠因素,現狀來看,各區域主導鋼廠上調出廠價之勢可謂方興未艾,鋼廠大幅推高之下,市場沖高動力也十分強勁;

其四、商家自身心態、預期調節問題。今年的建筑鋼市不同于以往任何一年,除了供需層面的考慮以外,國家宏觀政策調整、資金層面的寬松以及通脹預期的增強,都給予了商家心態以良好支撐,市場殺跌動力極其微弱。

綜合來看,筆者認下周市場行情將繼續走高,對下周市場行情給予偏積極的評價——紅色預警。具體來說,滬上螺紋鋼代表品種規格價格,將會在3600-3650元/噸區間展開震蕩上行行情。于西本指數而言,能否觸及3700元/噸一線,值得關注。[文]西本新干線工作室 2009/6/19

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日西本鋼材價格指數走勢預警報告

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告