每周預警

02月13日西本新干線鋼材現貨每周預警報告

2009年02月13日13:59 來源:西本資訊

本期觀點:供需壓力 盤整下行

時間: 2009-02-16—2009-02-20

預警色標:藍色

一、本周市場回顧

1、西本指數

2、本周上海螺紋鋼價格變化情況

|

表1:上海市場一周螺紋鋼價格變動明細 | ||||||

|

|

二級螺紋鋼 |

鋼廠 |

價格 |

三級螺紋鋼 |

鋼廠 |

價格 |

|

|

優質品 |

2672 |

3740 |

星期一 |

馬鋼 |

3860 |

|

-20 | ||||||

|

合格品 |

滬寶 |

3720 |

-20 | |||

|

-20 | ||||||

|

|

優質品 |

2672 |

3700 |

星期二 |

馬鋼 |

3840 |

|

-40 | ||||||

|

合格品 |

滬寶 |

3680 |

-20 | |||

|

-40 | ||||||

|

|

優質品 |

2672 |

3650 |

星期三 |

馬鋼 |

3780 |

|

-50 | ||||||

|

合格品 |

滬寶 |

3630 |

-60 | |||

|

-50 | ||||||

|

|

優質品 |

2672 |

3630 |

星期四 |

馬鋼 |

3760 |

|

-20 | ||||||

|

合格品 |

滬寶 |

3600 |

-20 | |||

|

-30 | ||||||

|

注:二級螺紋以16 | ||||||

本周結束,滬市建筑鋼材市場價格持續下跌,截止2月12日,滬上優品螺紋鋼代表規格價格下跌至3630元/噸一線;同期,西本指數下跌至3690元/噸,總體來看,下跌幅度均超過100元/噸。

縱觀一周市場表現,價格走勢的疲軟,主要體現在這樣幾個因素上:首先,人們并未如期見到節后的需求啟動,到是價格的下跌,使得下游需求觀望氣氛更濃,關于需求后面結合相關數據詳細說明;其實,資源仍在繼續增加,特別是北方資源仍在陸續抵達,庫存壓力越來越大;再次,流通商心態不佳,直觀的體現就是商家出貨套現意圖明顯,這也是促使市場價格下調的主要因素之一。現狀透露給我們的信息是,供需矛盾開始體現。

總結來看,目前市場的問題是較為明顯的,也是較為突出的。接下來的一周內市場將呈何種態勢運行?市場各方面環境又如何?一起來看本期的行情分析。

二、本周行業動態

1、本周鋼廠調價

|

表2:一周國內主要區域建筑鋼材出廠價格調整明細 | ||||

|

區域 |

鋼廠 |

日期 |

調整政策 |

執行價格 |

|

華東 |

沙鋼 |

|

螺紋不變線材上調30 |

14 |

|

中天 |

|

螺紋不變線材下調50 |

14 | |

|

萊鋼 |

|

螺紋下調50 |

14 | |

|

永鋒 |

|

螺紋下調50 |

14 | |

|

閩源 |

|

螺紋下調50 |

14 | |

|

眾達 |

|

螺紋下調100線材下調80 |

16 | |

|

三益 |

|

螺紋下調50 |

14 | |

|

中南 |

柳鋼 |

|

螺紋上調30線材不動 |

18 |

|

華北 |

河北鋼鐵 |

|

螺紋上調100線材上調70 |

|

|

西南 |

成鋼 |

|

螺紋線材下調100 |

18 |

|

水鋼 |

|

螺紋線材下調50 |

18 | |

|

德勝 |

|

對成都螺紋下調150 |

18 | |

|

德勝 |

|

對貴陽螺紋線材下調50 |

18 | |

本期鋼廠價格調整體現出這的特征,概括起來應該有以下幾個特點:“漲跌不一、分歧初現”。

所謂漲跌不一,其主要表現就是北方部分鋼廠及華東主要鋼廠仍然保持前期的強勢策略,而一些靈活的鋼廠在市場價格下跌之際,靈活地下調了出廠價格,而部分鋼廠選擇了平穩以觀望市場波動。但是不管是上調鋼廠價格也好,還是下調出廠價格也罷,目前市場價格仍然處在倒掛狀態。

而鋼廠的如此表現,恰恰表明了他們的猶豫,想要繼續推動價格上漲,奈何市場價格卻是不給予配合(本周市場價格出現100元/噸的跌幅就是最好的證明),同時這其中更是透露出的另一個信息就是——部分鋼廠庫存似乎已經有點壓力了。而那些以上調或是穩定出廠價格的鋼廠更是有試圖穩定市場而圖其它之嫌。

2、市場方面

北京市場:本周,北京建筑鋼材市場銷售價格明顯下調,現Φ6.5mm高線價格為3760元,Φ12mm高線價格3900元,12mm螺紋鋼價格為3970元, 16-25mm螺紋鋼價格3820元,12mm三級螺紋鋼價格為3970元,16-25mm三級螺紋鋼價格為3820元。

本周一開市,市場銷售價格便出現小幅下調,接下來的幾個交易日里,由于成交表現一直較為疲軟,價格持續下跌,截止12日,整體跌幅達到100元/噸左右。從價格表現來看,目前市場三級鋼和線材壓力較大,據了解,目前市場上三級和線材資源明顯增加,導致價格下跌相對較為明顯,目前北京市場三級鋼價格基本低于二級鋼價格。

杭州市場:本周杭州市場建材價格出現下跌。現沙鋼產Ф16-25mmHRB335螺紋主流報價在3770元/噸,其余鋼廠主流報價在3700元/噸,三線資源報價在3500元/噸,三級鋼主流報價在3800元/噸,線材主流報價在3820元/噸。

從市場來了解情況看,本周市場價格持續下跌,幅度基本在100元/噸以上。但市場需求并沒有因跌而放大,成交表現仍顯平淡;資源方面到貨量仍然較多,一些倉庫已經出現資源無法堆放的情況,商家面臨壓力逐日增大。

廣州市場:本周廣州建材銷售價格出現下跌。現韶鋼Ф6.5-10mm高線市場價格在3900元/噸左右,北臺、裕豐、唐鋼、萍鋼Ф6.5-10mm高線主流售價在3780-3820元/噸;螺紋鋼方面,二級螺紋韶鋼Ф18-25mm規格主流售價維持在4100元/噸,冷鋼、唐鋼、馬鋼、萍鋼等同規格資源市場價格在3950-4000元/噸,裕豐資源售價為3920元/噸左右;三級螺紋,唐鋼、馬鋼、萍鋼Ф18-22mm規格資源市場價格在4100-4180元/噸。

市場價格明顯走低,市場需求持續低迷,經銷商心態明顯轉變,市場利空因素圍繞,整體顯得陰云密布。資源方面,目前市場上資源壓力較為明顯,另悉,北臺高線資源由于12月、1月份計劃未能如期抵達,預計后期資源補充明顯。據悉韶鋼廠內總庫存在5萬噸左右,其中線材約1萬噸左右;裕豐(番禺及珠海)廠內線材螺紋鋼庫存約在1.8萬噸左右。

總結來看,從各地市場表現來看,市場均存在著一個共同的特點,成交疲軟,資源壓力較大。就目前的形勢來看,對于需求的判斷似乎仍停留在預期和以往的經驗來判斷,而對于國家加大基礎建設以拉動需求的說法,似乎還看不到真實的效果。而就各地庫存來看,資源增加是明顯的,雖然與往年比有所減少,但綜合各方信息來看,后期資源補充較為充足。因此對于流通商來說,謹慎操作無大錯。

3、宏觀方面

(1)海關總署11日發布的數據顯示,1月份我國實現貿易順差391億美元,同比增長102%,再創單月歷史新高,較市場預期水平290億美元大幅高出100億美元。1月份我國出口環比下降18.63%,進口環比下降28.86%,高于出口10.23個百分點;1月份我國出口同比下降17.5%,進口同比下降43.1%,高于出口25.6個百分點。在剔除季節因素情況下,1月進口值比去年同期下降26.4%,比去年12月份下降3.8%。

(2)據國家統計局數據,1月份全國工業品出廠價格同比下降3.3%,降幅比上月加快2.2個百分點。1月份中國居民消費價格總水平同比上漲1.0%,漲幅比上月回落0.2個百分點。

(3)貨幣供應量增長18.79%。2009年1月末,廣義貨幣供應量(M2)余額為49.61萬億元,同比增長18.79%,增幅比上年末高0.97個百分點;狹義貨幣供應量(M1)余額為16.52萬億元,同比增長6.68%,增幅比上年末低2.38個百分點;市場貨幣流通量(M0)余額為4.11萬億元,同比增長12.02%。

人民幣貸款增長21.33%。1月末,金融機構本外幣各項貸款余額為33.6萬億元,同比增長19.78%。人民幣各項貸款余額31.99萬億元,同比增長21.33%,增幅比上年末高2.6個百分點。當月人民幣貸款增加1.62萬億元,同比多增8141億元。分部門情況看:居民戶貸款增加1214億元,其中,短期貸款增加621億元,中長期貸款增加593億元;非金融性公司及其他部門貸款增加1.5萬億元,其中,短期貸款增加3404億元,票據融資增加6239億元,中長期貸款增加5229億元。1月末金融機構外匯貸款余額為2351億美元,同比增長0.09%。當月外匯各項貸款減少85億美元,同比多減256億美元(去年同期增加171億美元)。

(4)1月份我國鋼材進出口雙雙下降,其中進口鋼材87萬噸,同比減少55萬噸,下降38.7%。環比減少6萬噸,下降6.5%。出口鋼材191萬噸,同比減少222萬噸,下降53.8%。環比減少126萬噸,下降39.7%。1月份進口鋼坯13萬噸,超過上月的8萬噸,為2006年以來單月進口新高。出口為零。

綜合宏觀面的消息來看,似乎略有些許變化,但客觀存在的問題仍然是明顯的。貸款明顯增加,貨幣供應量增加,這些數據的變化,為刺激經濟變化創造條件;但出口仍在減速,CPI指數及PPI指數的持續下滑等仍告訴我們,經濟運行仍不樂觀。而鋼材進出口數據的雙雙下降,似乎說明內外部環境仍在惡化,但是鋼坯進口量的大幅增加,似乎是在印證上面提到的鋼廠資源供給是充足的。

4、原材料

|

表3:主要原材料價格變動明細 | |||||||

|

|

|

|

|

| |||

|

鋼坯 |

3450 |

3450 |

0 |

3580 |

+130 |

3540 |

-40 |

|

焦炭 |

1700 |

1700 |

0 |

1800 |

+100 |

1800 |

0 |

|

廢鋼 |

2500 |

2650 |

+150 |

2750 |

+100 |

2800 |

+50 |

|

注:鋼坯選取上海地區為參照,焦炭以山西地區為參照,廢鋼以江蘇地區為參照單位:元/噸 | |||||||

從原材料價格來看,從某種程度上正好迎合鋼廠調整出廠價格的說法,從本周原材料價格變化來看,鋼坯價格略有下調,而焦炭價格基本穩定,廢鋼材穩中略有上調。

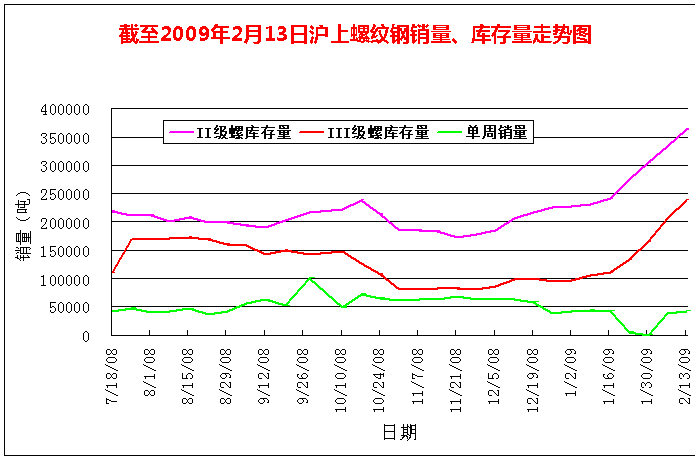

三、一周銷量及庫存走勢

截至2月13日數據顯示,庫存盤升態勢依舊;另從銷量數據來看,處于緩慢增長態勢。短期內,供需壓力傾向于供給一方,目前這種態勢下,對資金鏈存在不同程度的考驗壓力。

如上圖所示,目前滬上建筑鋼市供需形勢是清晰的,一方面佐證了此番價格的下跌,主要來自供需關系的變化,另一方面,也想借此提醒商家,經營操作上仍需要理性。

四、下周視點

小結一下上述相關分析論述,筆者以為,接下來的一周內,需要引起重視的因素主要體現在如下幾個方面:

1、需求是否能夠有所放量,這個問題,不僅僅是決定下周的價格走勢,而是決定著2月中下旬價格總體走勢。

2、庫存增加的幅度需要引起關注,根據西本新干線統計庫存來看,滬上建筑鋼材庫存繼續呈增加的狀態。而增倉的幅度及涉及到的范圍,都將影響到價格的走勢和商家的心態。

3、在市場價格逐步迫近商家資源持倉成本之際,商家心態及預期操作需求值得關注,目前仍然可以說需求處在緩慢啟動期,而資源則處在“多進少出”的時間,而資源增加必將關系到商家的資金問題。因此,關注商家的資金及心理變化,也將有益價格的走勢。

五、西本觀點

全面總結本期分析報告的內容,西本新干線工作室分析認為:接下來的一周內,庫存資源供給仍將繼續呈小幅增倉態勢,而終端用戶需求采購隨著工地逐漸復工,也將同步放大;而目前的價格基本處在成本線附近,商家繼續下調價格的意愿并不強烈。然而,在資源壓力明顯的情況下,商家消化庫存、心態變化等等問題將會顯現出來。因需求的逐漸放大,市場價格或將出現分歧。部分商家趁著銷量的釋放,或將選擇出貨兌現,而別一部分商家或將隨著銷售的釋放提升價格。

綜合各方因素,西本新干線工作室對下周建筑鋼材市場行情走勢仍給予“藍色”預警,如果需求出現集中釋放,價格將會順勢拉升,而資源繼續增加,需求仍不見好轉,出貨兌現仍將成為商家首選。具體來看,市場二級鋼主導規格可能會在3600元的價位為中心,調整幅度將在50元/噸左右,于西本指數而言,也將會貼近市場,順勢為之將會選擇以3650點為中心波動。 [文]西本新干線工作室 2009/2/13

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日西本鋼材價格指數走勢預警報告

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告